2022年12月08日下午,由上海财经大学会计学院和上海财经大学会计与财务研究院联合主办的学术报告会在ZOOM会议直播平台召开,来自香港中文大学会计学院的顾朝阳教授为大家带来了题为《Global Sales Network and Analyst Forecasts》的学术讲座。本次报告由会计学院教师张瑞申主持。研究院董雅姝、董毅、官峰、侯青川、黄俊、蒋德权、金宇超、李挺、李惟、刘浩、邱月、唐松、魏春燕、阴慧芳、张瑞申、邹欢等研究员以及校内外六十余位博士生参与了讨论。

顾朝阳教授指出,之前对于分析师预测行为的研究,更多的关注分析师与其所追踪的公司之间的关联,导致的分析师乐观等行为。如分析师与基金经理之间的社会关联、分析师与公司高管间的关联等,如何影响其预测报告的乐观程度,双方间如何实现互惠,以及分析师的信息传递机制等。

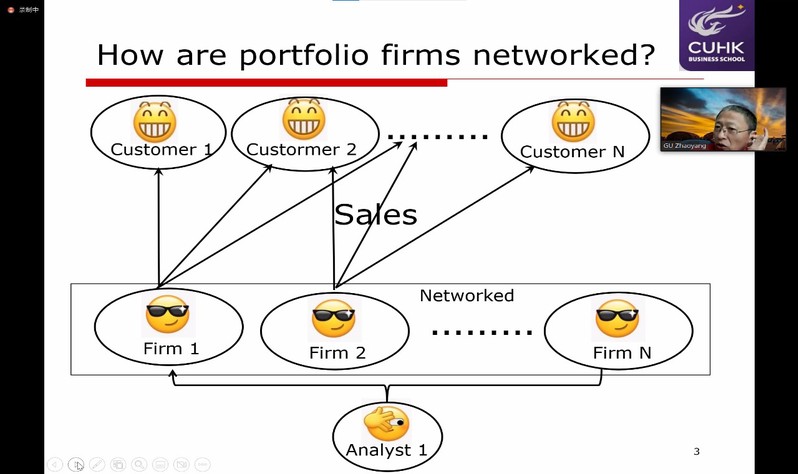

本研究则关注分析师投资组合中公司互相之间的联系,如何影响分析师的预测行为及其作用机制,从全新的视角解读了分析师预测准确性的影响因素。顾朝阳教授及其团队通过机器学习的方法(如朴素贝叶斯、LSTM网络等),构建了分析师投资组合中公司的全球销售网络(GSN)。GSN测度了分析师投资组合中公司的销售目的地在地理上的重复程度,观察其对分析师预测行为的影响。顾朝阳教授指出,当分析师对某一家公司销售市场的情况更加了解时,其关于当地销售的信息会有所增益,其在分析GSN相似的公司时会更加有效,其盈余预测会更加准确。分析师通过这种学习的机制,其专有知识不断增加,显著影响了分析师的预测行为及结果。

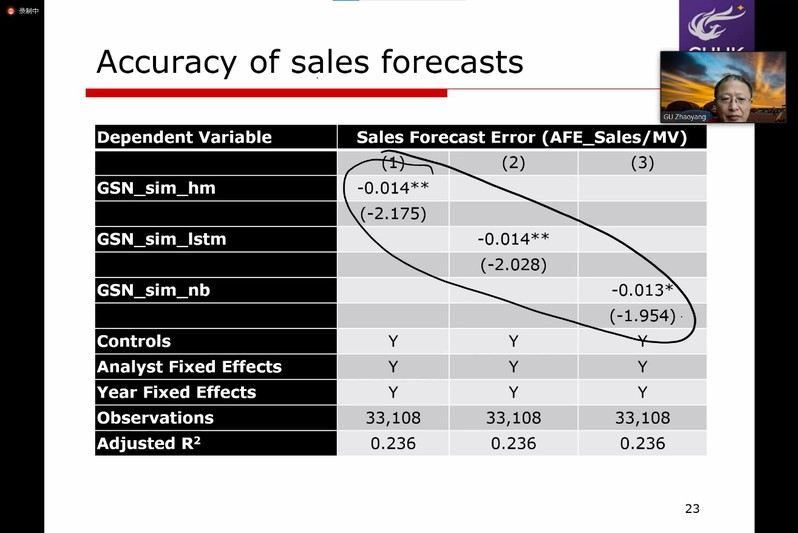

本研究发现,当分析师投资组合中公司的GSN越相似时,分析师发布的独立销售预测会更加准确。同时,分析师的盈余预测也更加准确,这种效应在投资组合中公司销售对净利润的杠杆更高,盈余预测与销售预测的相关性更强时表现得更为显著。机制检验证明了,分析师通过学习投资组合中公司的盈余情况,可以改善其对其他GSN相似公司的盈余预测。其研究为分析师的学习机制提供了新的视角,也为全球化时代下的分析师最优预测提供了启示。

在报告期间,各位老师与顾朝阳教授进行了热烈的讨论。对GSN相似度导致的分析师学习机制,及其效果展开了深入的探讨。顾朝阳教授的报告,加深了我们对分析师行为的理解,为我们研究分析师的预测行为及准确性提供了全新的研究视角。

供图供稿:2021级普博王鼎