由上海财经大学会计与财务研究院学术讨论会于2016年4月25日下午一点半在会计学院楼206会议室召开。本次讨论会邀请到来华中科技大学的刘启亮教授做学术报告,报告的题目是《International Financial Reporting Standards(IFRS) and Earnings Management: Evidence from China》。讨论会由上海财经大学助理教授董慧主持,会议吸引了对学术有兴趣的教师、在读博士生和硕士生参加讨论。讨论会氛围轻松而热烈。董慧老师对刘启亮教授进行简要介绍后,刘启亮教授开始进行报告。刘教授表示很高兴有机会到上海财经大学会计系与在座的老师和同学们进行学术交流,并希望以本论文为例分享自己对会计财务研究的心得。

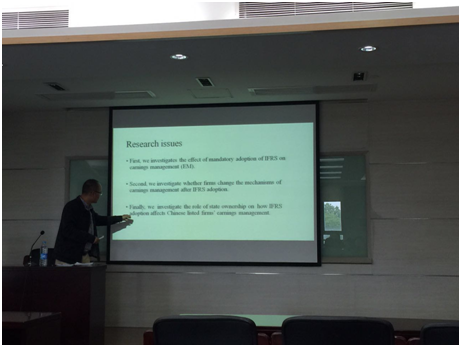

刘教授此次报告的论文旨在研究中国在采用国际会计准则(IFRS)后,企业的盈余管理情况是否发生变化,这也是业界关系的一个问题,具有现实意义。

刘教授认为,从以规则为导向的会计准则转变为以原则为导向的国际会计准则,为企业进行盈余管理提供了可能。这与以往的文献是吻合的。以往文献主要以跨国数据进行检验,比较采用国际会计准则的国家与未采用国际会计准则的国家之间,企业的会计质量是否不同。刘教授表示,企业会计质量不仅受到会计准则质量的影响,还会受到企业外部监管环境的影响,因此这类文献的实证结果不能简单地外推至其他国家,尤其是新兴经济体。本文的贡献之一是利用中国上市公司的数据重新实证检验这一研究问题。

本文的另一贡献是发现企业进行盈余管理的方式在采用国际准则前后是有所差别的。论文发现采用国际会计准则提高了企业利用会计差错进行盈余管理的成本,因此在采用国际会计准则后,企业更倾向于采用会计估计、政策变更进行盈余管理,而更少地采用会计差

另外本文研究了国有企业中央企与地方国企在采用国际准则过程中起盈余管理行为的差别,结果发现国有央企的会计质量更高。

刘教授的研究具有学术贡献,研究表明企业的会计质量不仅取决于该国采用的会计准则的质量,也会受到该企业高管的动机以及外部监管环境的影响。另外,其研究对会计实务的未来发展也具有启发意义。

主要讨论回答:

Q:以往文献对新兴经济体采用国际会计准则后企业会计质量是否提高已经进行过实证检验,您的研究的增量贡献是什么?

A:本文的增量贡献主要体现在,我们发现由于采用国际会计准则增加了会计差错更正的成本,企业进行盈余管理的主要方式从会计差错更正转变为会计估计以及政策变更。

Q:虽然采用国际会计准则后,企业进行盈余管理的灵活性增加,但是企业是否有动机进行盈余管理也是影响结果的重要方面,您的研究是否涉及企业进行盈余管理的动机研究?

A:本文主要考察企业进行盈余管理的两大动机,一是上市公司面临退市时,为了规避退市进行盈余管理的动机;二是为了防止债务契约违约进行盈余管理的动机。

Q:研究中提到采用国际会计准则,使得企业有机会利用公允价值进行盈余管理,但是当企业特殊资产在市场上不存在公允价值时,盈余管理可能是由于客观原因导致的,而不是由于管理层主观意愿操纵的。

A: 本研究采用在香港上市,在大陆进行主要经营活动的企业作为控制组,该组企业先行采用国际会计准则,但其经营环境和大陆其他上市公司一致,以此部分解决上述问题。

Q:您的研究是否考虑企业层面的个体异质特征对实证结果的影响?

A:我们可以考虑在稳健性检验中采用一一配对的方式进行检验。