Debt and Conservatism: Asset Substitution and Investment Efficiency

报告人:吕彤,University of Houston

由上海财经大学会计与财务研究院主办的学术论文报告于2016年3月14日下午一点半在会计学院206报告厅召开。

本次学术报告邀请来自University of Houston的吕彤老师作为主讲,报告题目是《Debt and Conservatism: Asset Substitution and Investment Efficiency》。讨论会由上海财经大学会计学院董慧老师主持。上海财经大学会计学院靳庆鲁教授、周波副教授、唐松副教授等多名会计学院教师及部分在读博士生参加了此次学术报告。

吕彤老师的主要研究方向为资本市场和财务会计理论。曾在《The Accounting Review》、《Journal of Accounting Research》、《Contemporary Accounting Research》等会计学国际顶级期刊上发表多篇优秀论文。在此次学术报告会上,吕彤老师更是展现了其扎实的学术功底以及谦逊的学术态度。整场讨论会气氛活跃却不乏学术的严谨性。

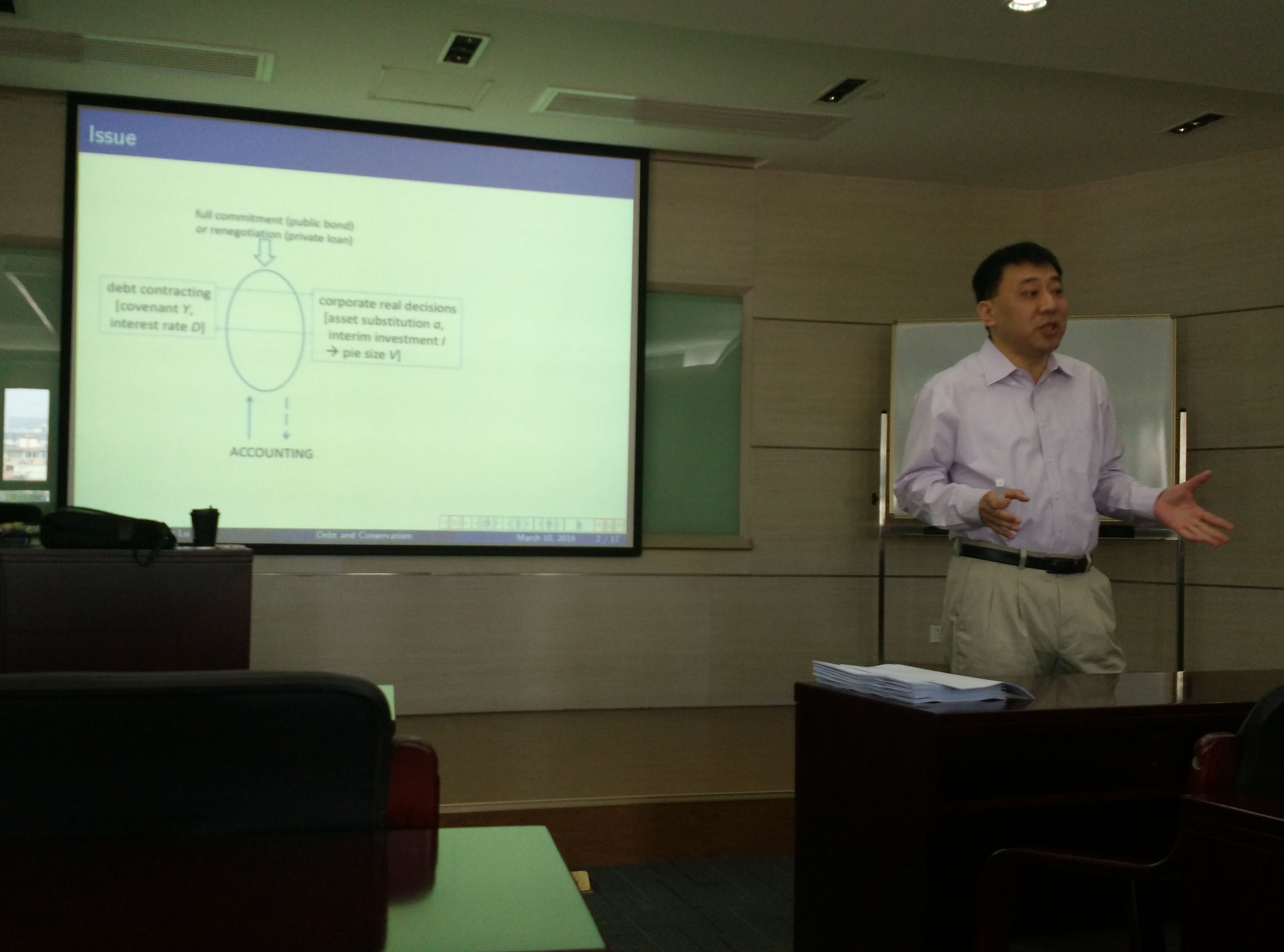

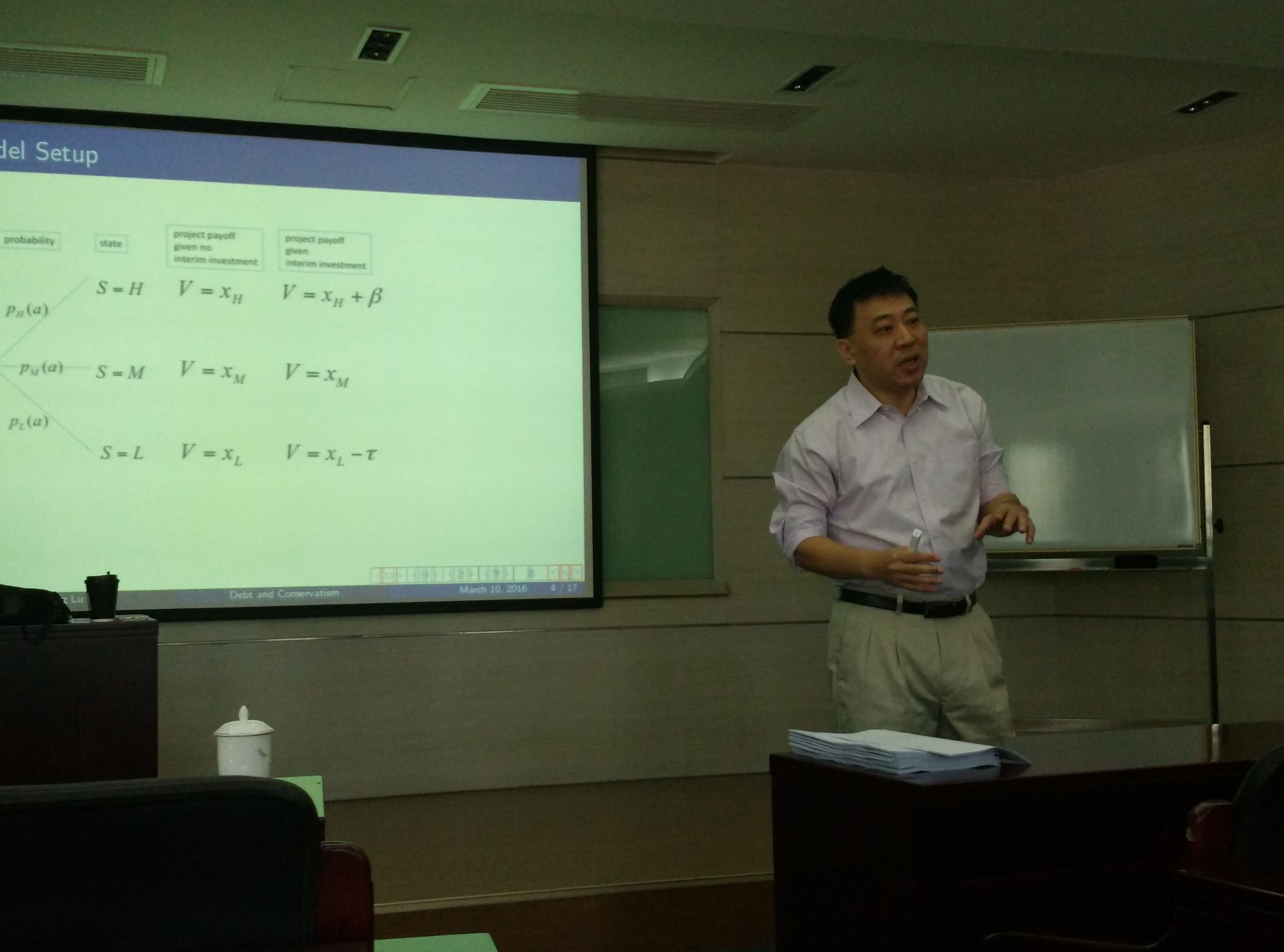

现有研究表明,债务契约的条款很多依赖于会计数据。在会计报告公布之后,债务契约可能会导致控制权归属发生改变,如由借款人转变为放款人。然而,一旦债务契约签订完成,借款人可以采取一些“看得见”或者“看不见”的决策,这时就存在资产替代的可能性,使得借款人和放款人的利益存在冲突。在债务契约存续期间,通过公司公开发布的财务报告,放款人可以决定是否在中途追加投资。基于这一逻辑背景,吕彤老师本次报告的文章主题为:债务契约与公司实际决策的相互作用。其中,将债务契约划分为两方面,分别是:契约条款和利率。公司实际决策表现为资产替代和中期投资两部分。文章假定资产替代是价值毁损的并且是看不见的。借款人看得见的决策,称之为中期投资。文章通过构建模型来检验怎样制定最优的债务契约。

文章的研究结论表明,为了平衡资产替代和投资不足两者的关系,在完全理想(即,“最优”)的状态下,债务契约条款应该更加严格。进一步研究发现,相比于“完全契约(公共债券)”制度,在“协商(私人贷款)”制度下,债务契约的有效性更高,这与以往的研究有明显不同。最后,文章还提出三个关于会计稳健性的假设,并一一进行模型验证。文章运用严谨的经济模型论证了债务契约与企业真实决策之间的关系,并探讨了会计稳健性在其中的作用。

吕彤老师此次报告对于会计学领域的研究提供了新的研究视角,并为在座的师生提供了一个宝贵的交流机会。

讨论问答

同学和老师的问题主要集中在本文对于资产替代指标的解释上面,由于现有文献尚未证明资产替代具有显著的存在性或者贬义性,故直接引用资产替代这个概念有待商榷。并且,资产替代如何影响公司状态好坏的概率存在争议。

比如,有老师提问资产替代是如何影响公司状态好坏的,有时候资产替代不一定会导致公司财务报告出现坏消息。举例来说,企业的研发投入。研发投入本身是风险比较大的,对于放款人来说一般是不愿意借款人将资金投入到研发中,因为失败的可能性较大。但往往有时候借款人违背债务契约条款,私自将放款人的资金用于研发投入,结果恰巧研发成功,有效提升了企业的业绩。此时,由于这种资产替代是看不见的,无法区分是因为资产替代导致的会计报告的好消息还是借款人履行债务契约导致的会计报告的好消息。这时候就会存在误导,即让放款人误以为是契约项目导致的会计报告好消息,而在中期的时候继续追加投资。针对这些问题,吕彤老师都给予了耐心且详细的解答,并坦率地承认论文需要进一步地修改和优化。

Q:资产替代的概念到底是什么?

A:在文章中,资产替代是贬义的。它是看不见的,并且增加了风险,降低了均值。

Q:在中国,有些债务条款不明确规定资金去向。甚至,借款人和放款人可能受同一方控制,或者放款人也会变成实际管理者。这样文章的模型就会不适用。

A:美国与中国的很多政策是相类似的,这种情况也许具有普遍性,会在后续的研究中继续深入探讨。

Q:投资是有成本的,模型中为什么没有引入投资成本?如果引入投资成本,模型会更加清晰。

A:没有放入投资成本,是因为它不具有增量信息,为了简化模型,使模型更加简洁,所以可以忽略投资成本变量。