2015年12月1日下午一点半,上海财经大学会计与财务研究院主办的学术论文报告在会计学院206会议室召开。

本次学术报告邀请来自迪肯大学的田教授做学术报告,报告题目是《How does double rent-seeking between government and auditors influence audit quality? Evidence from auditor’s personal political connections in China》。上海财经大学会计学院靳庆鲁副院长、黄俊教授等教师以及诸多博士生参加了此次学术报告。

学术报告现场气氛活跃。黄俊教授首先对嘉宾的个人经历以及学术成就进行了介绍。此后,田教授以其论文为重点展开这次学术报告。首先他抛出了这样一个问题:政府和审计师的寻租是否会影响审计质量,是如何影响的,针对有政治关联的审计师,影响又是如何发生的?

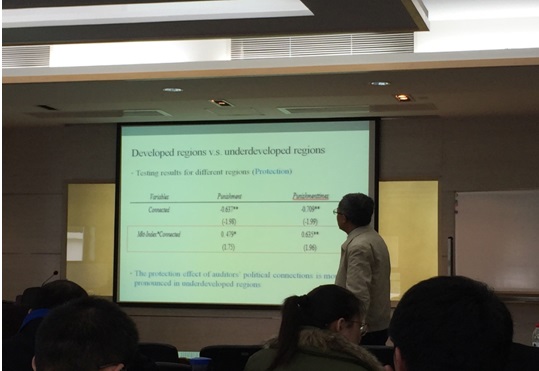

其后田教授对这篇论文做了进一步的解说。这篇文章检验了个人审计师和政府通过审计师的政治关联进行寻租的行为,以及这种双重寻租如何影响审计质量。文章假设,政府可能会干涉有政治关联审计师的审计流程,但同时提供他们交易保护。本文数据涵盖中国市场2008年至2013年的3465个审计师数据,将有政治关联的和没政治关联的数据进行对比,最终发现,有政治关联的审计师,更可能对国有企业出具“优惠”意见;为了回报这种优惠,政府会为政治关联审计师提供保护。

最后,程教授详细说明了他的检验结果及稳健性检验,并对其进行总结,各检验结果较好的支持了其结论。此外,田教授认为,这篇论文还存在许多不足,经过这次学术报告会,他对文章的各方面问题将进一步思考,以期进一步提高文章水平。

随后,黄俊教授宣布报告会结束,我院师生对田老师及其合作者的交流表达了热烈的感谢。经过本次精彩的学术报告、思维碰撞,会计学院的师生都收获良多。

附录:

Q:文章研究个人层面的政治关联,是否控制审计所的政治关联这一变量?有政治关联的审计师从一个所换到另一个所,这种改变是否影响审计所的政治关联,进而影响结果?

A:关于审计所的政治关联确实是值得探究的一个变量,将会认真考虑这一问题。

Q:如何理解双重寻租这一概念?

A:这一概念主要是指同一寻租的两个方面,并非两次寻租。

Q:本文主要以国有企业为研究对象,请问其结论是否适用于民营企业?

A:民营企业的数据检验并不显著。除非是民营龙头企业,否则政府并不会过多对民营企业审计过多干预。

Q:政治关联指的是哪一层的政治关联?地方、中央还是证监会?因为不同的政治关联有不同的惩罚机制,可能对结果造成影响。

A:本文数据包含了各类政治关联,将对样本重分类,做robust检验。