由上海财经大学会计与财务研究院主办的2014年第16期学术讨论会学术报告于2014年10月28日上午十点在会计学院206会议室召开。

本次讨论会邀请了来自香港理工大学的Lee Woo-Jong 副教授,会议报告的主题是“Auditors’ Response to Organized Labor in Client Firms”。讨论会由上海财经大学会计学院周波副教授主持。上海财经大学会计学院董慧老师、樊增老师等以及一些对学术有兴趣的在读博士生参加了讨论,讨论会氛围轻松而热烈。

首先,主持人周波副教授介绍了Lee教授的个人经历和学术成就。Lee Woo-Jong副教授,毕业于首尔国立大学商学院,现任教于香港理工大学会计及金融学院,主要为本科生和研究生讲授管理会计课程。他的的研究领域包括会计信息在权益估值中的作用、金融市场参与者理性分析、新兴市场的信息风险以及工会作为非财务利益相关者的影响等。目前,Lee教授在国际著名学术刊物如Management Science,Contemporary Accounting Research,Journal of Accounting and Economics,Journal of Accounting, Auditing, and Finance等发表多篇研究论文。

在主持人周波老师的简单介绍后,Lee教授开始进行报告。Lee教授表示自己很高兴来的上海财经大学会计学院与在座的老师和同学进行学术交流,本次他会与大家分享一篇最近的刚刚完成的工作论文:“Auditors’ Response to Organized Labor in Client Firms”。

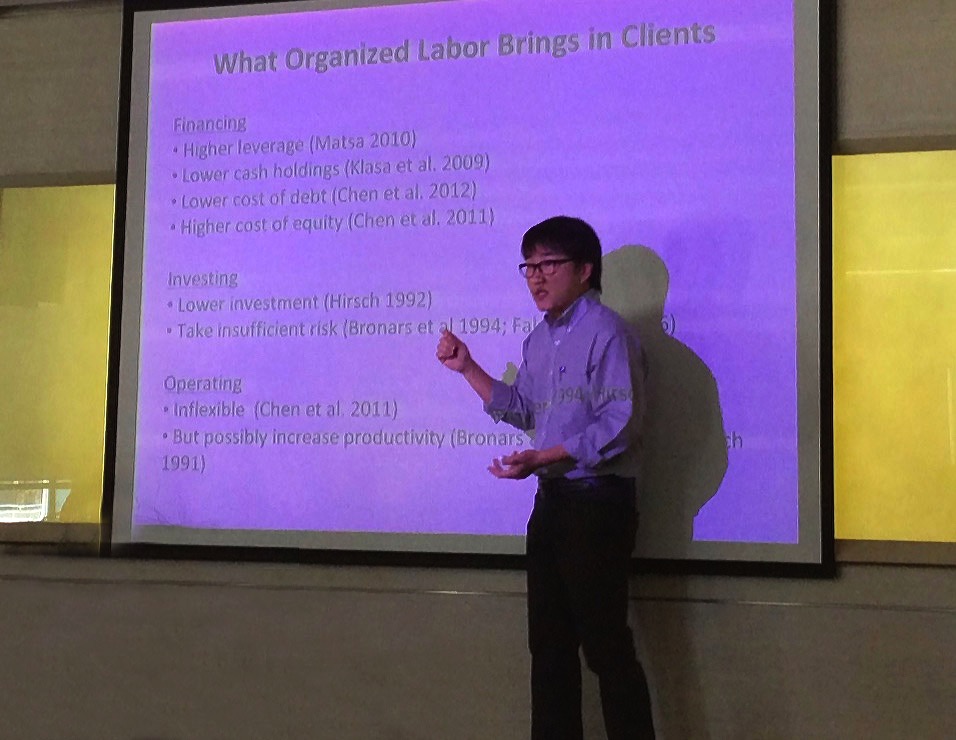

公司中的工会组织会对公司产生重要影响。之后,Lee教授回顾了相关的文献研究。已有研究表明,公司中有较强的工会组织存在时,公司财务方面更多地表现出高的资产负债率、低的现金持有量、高的权益成本等。有工会组织存在的公司投资方面表现出较低的投资和低的风险,经营方面缺乏灵活性,财务报告也更加稳健。

根据审计风险模型,审计师在进行风险评估时主要依据公司的业务风险和财务舞弊风险。然而,这两种风险往往是结合在一起的,研究中很难单独进行研究。本文设置了公司中是否存在工会组织这一条件,存在工会组织的公司有较高的业务风险,而财务舞弊风险却较低。本文针对这一特点,研究了不受财务舞弊风险影响的业务风险对审计的影响。

然后,文章围绕审计师在进行审计决策时,是否受到客户公司中工会组织的影响设置了4方面的研究假设,分别是:第一,有工会存在的客户公司对审计费用的影响;第二,有工会存在的客户公司由于有较高的业务风险,是否更可能得到持续经营不确定性的审计意见;第三,有工会存在的客户公司是否有较低的财务舞弊风险;第四,有关审计工作量,即有工会存在的客户公司是否有较短的审计报告滞后。

根据美国2000-2011年的数据进行检验,结果表明客户公司是否存在工会组织与财务报告质量不相关,但是显著影响了审计师的风险估计。具体而言,有强工会组织的审计客户与发布持续经营不确定审计意见和高审计费用显著正相关。即有审计师认为有强工会组织的审计客户的风险较高,进而通过收取高的审计费用转移高的风险溢价。然而,有工会的客户公司的审计报告滞后程度较低,表明高的审计费用并不是由审计师工作的努力程度引起的。

最后,Lee教授总结说,在研究中很难将审计师风险估计中的财务舞弊风险与客户业务风险区分进行考察,本文通过设置了工会这一条件,考察了在不受财务舞弊风险影响下,客户的业务风险对审计收费的作用。

报告结束后,Lee教授表达了对参会的老师和同学的谢意,并表示非常感谢会计学院邀请他再次来到上海财经大学与大家一起讨论论文,自己在讨论中收获了很多。

讨论问题:

Q:美国的工会组织关心审计吗?

A:美国的工会关心审计。例如,2013年HP公司的工会组织要求更换审计师,理由是Ernst和Young长期担任改公司审计、独立性差等。另外,美国劳工联合会—产业工会联合会成员作为代表参与制定PCAOB。这些都表明工会作为公司一个重要的非财务利益相关者会对审计师的工作产生重要影响。

Q:审计收费往往与审计人员的工作量相关,本文是否对此进行了控制?

A:本文在研究中控制了与审计工作量相关的变量。进一步,本文还研究了工会组织对审计报告滞后的影响,发现存在工会组织的客户公司的审计报告滞后程度较低。存在工会组织的客户公司一方面有较低的审计报告滞后,另一方面其审计费用较高,再次表明存在工会组织的客户公司存在较高的业务风险,且不能补偿由于低舞弊风险带来的审计费用节约。

Q:模型在设置时,为什么只考虑了与审计风险相关的变量,而没有考虑与工会组织相关的变量。

A:从文章的Table1和Table2可以进行解释。Table1按照行业分类进行描述性统计,发现高的工会组织比例与审计相关的变量(审计费用、持续经营不确定性审计意见、财务报告滞后性)没有一定的规律。然而,Table2当按照工会强度进行分组进行描述性统计时,相关变量的存在较大差异,均值检验显著性水平较高,即工会组织的强弱显著影响了与审计相关的变量。这意味着,当考察审计收费与工会之间关系时,应当控制与审计风险相关的变量,而不是与工会相关的变量。文章后面的检验结果显示模型的R2达到了0.8左右,意味着我们的模型设计对审计费用的解释能力比较强。