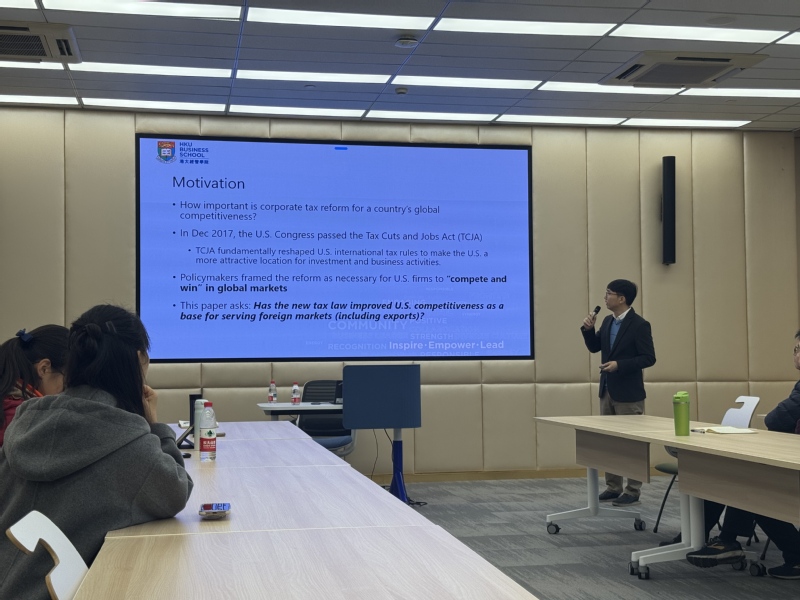

2025年12月30日下午,由上海财经大学会计学院主办的学术研讨会在学院106室召开。本次研讨会特邀香港大学经管学院会计与法律系Associate ProfessorTravis CHOW作题为《U.S. Income Tax Incentives and Firms' International Physical Trade Flows》的学术报告。会议由会计学院教师王娟婷主持,学院杜英、阴慧芳、黄俊、陈凤钦、刘波罗、凌晓旭、唐菂、韩维芳等多位教师及博士研究生参与交流。

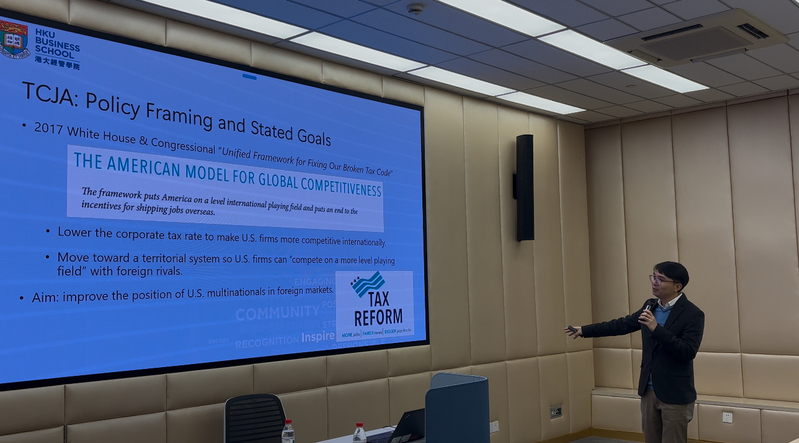

Travis CHOW教授首先剖析了2017 年美国《减税与就业法案》TCJA的政策背景。他指出,改革前美国35%的法定企业所得税率在OECD国家中位居前列,并实行全球征税制度,导致境外利润汇回需补缴剩余税款,形成“现金锁定”困境。这促使跨国公司将利润、知识产权和高附加值业务转移至低税辖区,甚至变更总部所在地,削弱美国全球竞争力。为扭转这一局面,2017 年出台的《减税与就业法案》确立了两大核心改革方向,一是大幅降低企业所得税率,二是从全球征税制度转向国际通行的属地征税制度,旨在为美国企业营造公平竞争的税制环境,吸引投资与经济活动回流本土,提升其在全球市场的竞争力。

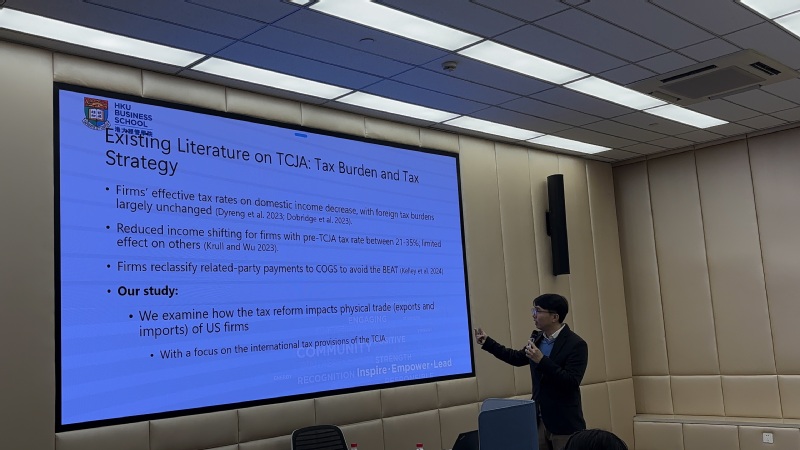

Travis CHOW教授详细解读了税改中五项与国际贸易密切相关的核心条款:税率下调提升本土生产税后回报,鼓励产能扩张和出口;参与豁免降低境外收入剩余税负,推动知识产权回流;FDII条款为出口相关无形资产收入提供约13%的有效税率优惠,相当于出口“税收补贴”;GILTI条款对超额境外回报征收最低税,与FDII形成“激励+约束”互补,抑制利润转移;BEAT条款限制关联方扣除,打击避税动机进口。

为科学评估税改对国际贸易的影响,Travis CHOW教授团队研究采用美国海关集装箱货运数据(shipment-level),涵盖详细交易信息,精准衡量实物贸易。样本覆盖税改前后三年(排除2017年过渡期及中美贸易),以税改前利润转移活跃的企业作为高暴露组,通过双重差分方法识别净效应。

研讨会核心环节,Travis CHOW教授展示了一系列关键实证结果。基准结果显示,高暴露组企业税改后出口显著增加(幅度大于进口),效应自第二年起稳定;进口增长主要源于中间品需求。横截面检验表明,盈利能力强、研发密集型企业响应更积极,运输成本高企业较弱。研究还发现部分企业存在“迂回贸易”行为,通过循环交易放大FDII优惠收入,警示税制设计潜在漏洞。机制验证未见本土生产离岸化,但跨地理内部销售增加,与迂回贸易迹象一致。

Travis CHOW教授强调,该研究具有重要的学术与现实意义。学术层面,填补了所得税与国际贸易领域的研究空白,提供了大样本实证证据,丰富了现有以增值税、关税为核心的贸易税务研究体系;拓展了税收 “真实效应” 研究边界,首次聚焦实体贸易维度,而非传统关注的投资、股票回购等财务行为;为供应链管理文献提供新视角,揭示了税收激励对企业贸易布局和供应链重构的深层影响。政策层面,税改在一定程度上实现了提升美国企业贸易竞争力的目标,但同时诱发了部分企业的税务合规规避行为,表明税制设计需进一步平衡 “激励效应” 与 “反避税” 功能;企业的贸易响应受非税收成本(如运输成本、转换成本)和自身资源(如盈利能力、现金流)约束,政策效果存在显著异质性,未来税制优化需充分考虑企业个体差异。

研讨会上,与会学者围绕样本选择、变量干扰、贸易模式识别等问题展开热烈讨论,提出了诸多建设性意见,如补充验证新冠疫情对研发密集型企业贸易的影响、优化样本处理以应对第三国转口贸易的潜在干扰、完善横截面检验的交互设计等。Travis CHOW教授表示,将充分吸纳这些建议,进一步完善论文研究框架,为相关领域研究与政策制定提供更精准的参考。本次研讨会的成功举办,为全球税收改革与国际贸易领域的学术交流搭建了重要平台,不仅深化了对美国税改经济效应的理解,也为各国税制优化与贸易政策调整提供了有益借鉴。

供稿供图|2024级余芳