会计与财务研究院邀请阿姆斯特丹自由大学朱梦涵助理教授做学术报告

2022年4月12日下午,由上海财经大学会计学院和上海财经大学会计与财务研究院联合主办的学术报告会在中目会议直播平台召开,来自阿姆斯特丹自由大学的朱梦涵助理教授为大家带来题为《The Political Economy of Disclosure-based Regulations》的学术讲座。本次报告由会计学院教师张瑞申主持。研究院董雅姝、董毅、官峰、侯青川、黄继章、蒋德权、金宇超、李惟、刘波罗、刘浩、邱月、唐菂、唐松、王苏明月、王翼虹、王悦、魏春燕、阴慧芳、张瑞申等研究员以及四十多位博士生参与了讨论。

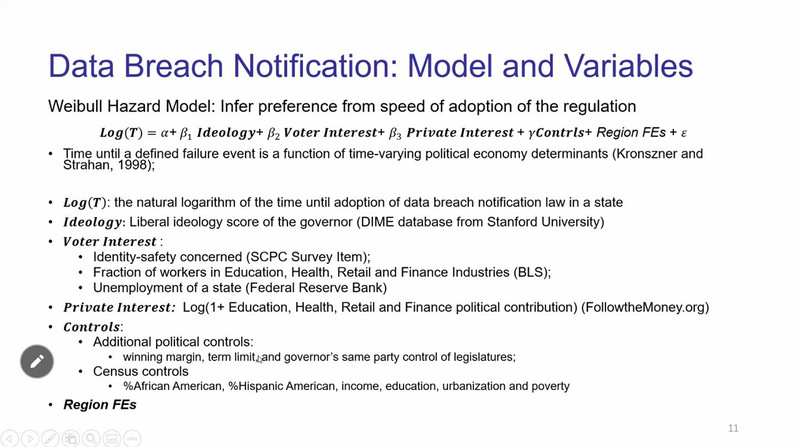

在各种社会和经济的决策中,政府面临着在不同政策工具中权衡选择的问题:对于相同的问题,不同政府可以选择采取行动直接干预,也可以通过颁布披露政策来进行监管。此外,即便决定采用披露政策监管后,不同政府对于披露政策执行的有效性也存在差异。朱梦涵老师通过建立政治经济学的框架,探索了政客的意识形态、选民利益和私人利益等因素如何影响不同立法环境下披露政策的采用偏好以及政策的执行性。

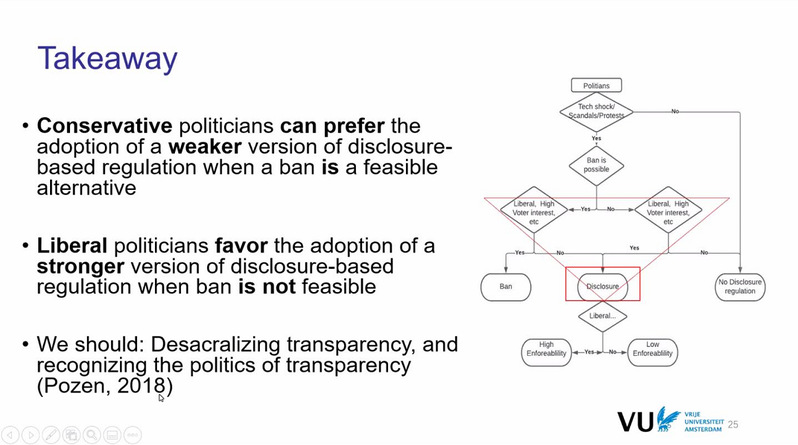

这篇文章按照直接干预的政策是否可行的标准将立法环境划分为进步的和保守的,并提出了“可行政策集合”的概念。在进步的立法环境中,政府的可行政策集合为{无监管、披露政策监管};而在保守的立法环境中,政府的可行政策集合为{无监管、披露政策监管、直接干预}。本文分别选择了美国数据泄漏通知相关法案和页岩气开采披露相关条例代表进步的立法环境和保守的立法环境进行研究。

研究发现,州长意识形态更自有、选民对监管需求更强、从事受披露政策影响较弱行业选民占比更多、失业率更低的州在保守的立法环境中会更倾向于采用披露政策;而州长意识形态更保守、选民从业于受披露政策影响较强的行业比例更高、失业率更高的州在进步的立法环境中会更倾向于采用披露政策。此外,研究指出州长意识形态更保守的州,其批准的披露政策的可执行性在两种立法环境中都相对更低。

最后,各位老师和同学与朱梦涵老师进行了热烈的讨论,对披露政策选择、可行政策集合、政府权力更迭对政策执行影响等问题进行了深入分析。朱梦涵老师的报告有助于我们深入了解披露政策的采用与执行背后政治因素的重要性。