会计与财务研究院邀请香港大学佘国满助理教授做学术报告

2021年12月7日,由上海财经大学会计学院和上海财经大学会计与财务研究院联合主办的学术报告会在中目会议直播平台召开,来自香港大学的佘国满助理教授为大家带来题为《Bank Institutions and Hidden Loan Loss: Evidence from Mandatory Shift to Expected Loan Loss Provisioning in China》的学术讲座。本次报告由会计学院教师张瑞申主持。研究院董雅姝、官峰、何贤杰、侯青川、黄俊、李惟、刘浩、刘波罗、邱月、饶艳超、宋宛珊、唐菂、王刚、王延明、薛爽、杨庆、岳洋、曾庆生、张纯、张瑞申、朱凯、邹欢等研究员以及四十多位博士生参与了讨论。

银行是重要的流动性提供者,对经济稳定至关重要,贷款损失拨备是银行最重要的应计项目,反映了相当大的管理自由度。虽然银行的贷款损失确认是众多研究和最近监管改革的焦点,但鲜有证据表明政治机构和银行所有权如何影响改革的结果。佘国满老师和他的合作者通过中国强制从已发生的信用损失(ICL)拨备转向预期信用损失(ECL)拨备这一事件,来检验政治力量如何影响银行的贷款损失确认。

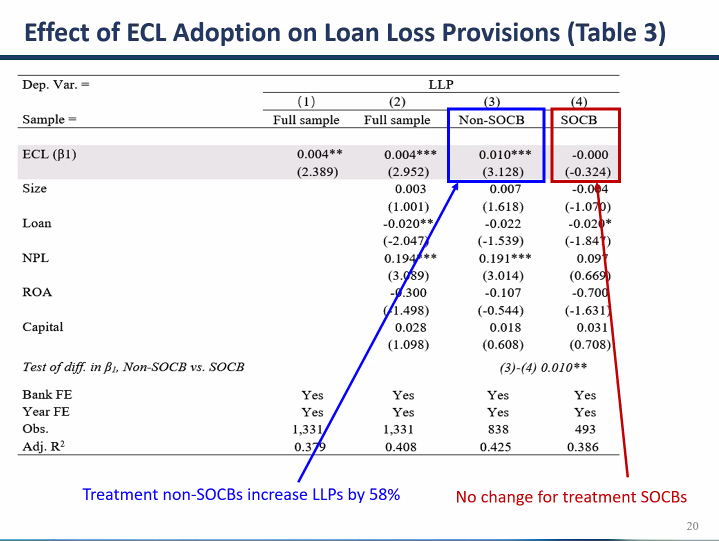

在全球范围内强制转向ECL准备金是过去几十年来银行会计最重要的变化。传统上,贷款损失拨备的估计是基于ICL模型的,该模型允许银行只有在存在减值的客观证据(即触发事件)时才确认贷款损失。这个模型阻止银行记录预期的贷款损失,具有较大的主观风险。2014年,国际会计准则理事会发布了关于金融工具减值的新会计准则——IFRS 9(金融工具);2017年3月31日,中国财政部发布了CAS第22-24号,对金融工具的确认和计量、金融资产的转移和对冲会计进行了处理,CAS第22号报告涵盖了从ICL到ECL供应的转变,ECL使用三阶段模型来估计不同的预期信用损失,中国包括股份银行、城市商业银行、私有制银行、农村商业银行等多元化的银行体系,特殊的政治环境为检验提供了背景。强制转变为预期的贷款损失准备金提高了非国有银行的报告质量,但政治影响抵消了这一效应在国有银行的表现。

研究发现,强制调整后,非国有银行的贷款损失拨备以及对预期信贷风险的敏感性平均有所增加,而国有银行的贷款损失拨备及其对预期信贷风险的敏感性没有变化。文章还从海外上市、政府干预力度、政府补贴多少、是否后期有地方官员、或与一家资产管理公司有共同大股东等角度进一步探讨了非国有银行和国有银行对贷款准备金计提政策变化产生差异影响的原因。

最后,各位老师和同学与佘国满老师进行了热烈的讨论,对银行贷款损失调整强制转变的影响后果、政治机构和银行所有权如何影响改革结果等问题进行了深入分析。佘国满老师的报告有助于我们深入了解政府对银行政策改革的影响及其经济后果。

供图供稿:雷喻捷