会计与财务研究院邀请香港大学高平阳教授做学术报告

2021年11月24日下午,由上海财经大学会计学院和上海财经大学会计与财务研究院联合主办的学术报告会在中目会议直播平台召开,来自香港大学的高平阳教授为大家带来了题为《Economic Analysis of Accounting Standards》的学术讲座。本次报告由会计学院教师张瑞申主持。研究院董雅姝、董毅、官峰、韩维芳、贺跃、侯青川、蒋德权、金宇超、李惟、刘波罗、刘浩、邱雅雯、邱月、饶艳超、宋宛珊、唐菂、王苏明月、王翼虹、薛爽、叶建芳、阴慧芳、岳洋、张瑞申、赵子夜、周波、朱凯、邹欢等研究员以及近百位博士生参与了讨论。

高平阳教授提出,在现今会计与财务研究当中,我们研究者时常感觉到现在的会计研究和我们的会计教学、会计实践之间有很大鸿沟,有些时候甚至没有太大关联。那么到底什么是会计研究的内容,会计研究与经济学研究、金融学研究的区别和关联又是什么?关于这一问题,高平阳教授展开了一系列分享。

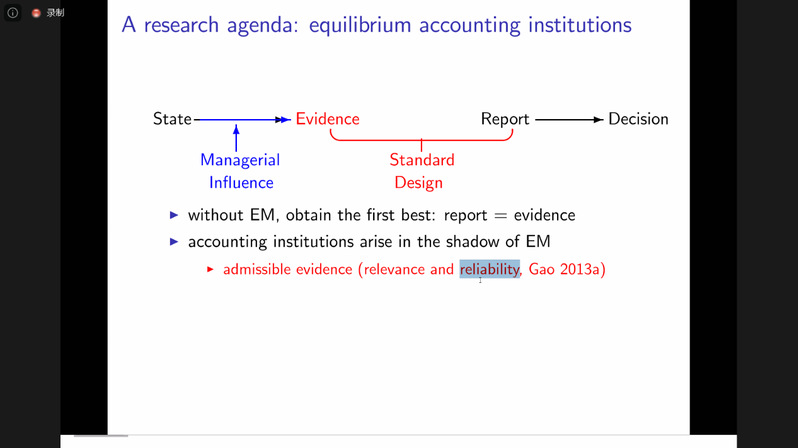

首先,高平阳教授介绍了会计对经济活动的影响和渗透、会计如何产生信息、什么是会计准则以及如何计量,并重点讲解了如何打开会计计量的黑箱这一重要话题。高平阳教授用一张关联图展示了经济事项、会计报表与基于此的相关决定之间的关系,提出凭证作为经济事项与会计报表之间的桥梁,以及其易受到管理层的影响,进而影响报表。同时指出,会计准则的设计就是从凭证到会计报表的路径。基于这个框架,高平阳教授提出了一系列研究话题与建议。

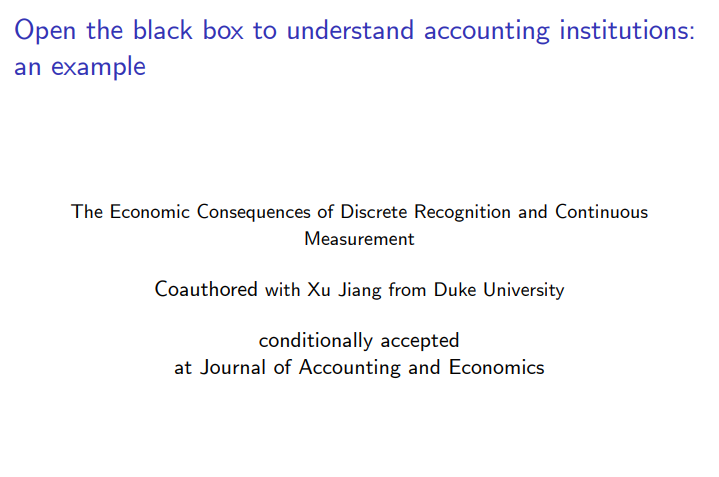

接着,高平阳教授通过分享他题为《The Economic Consequences of Discrete Recognition and Continuous Measurement》的论文,进一步阐释了如何打开计量黑箱进而了解会计制度。文章重点研究了会计确认背后的基本原理,以及放弃会计确认而转向持续计量的相应后果。研究通过收入确认以及证券化的例子,介绍了会计确认的特点。同时指出,目前的政策导向是弱化会计确认的。研究结果发现,当且仅当管理者的操纵成本足够低时,会计确认相较于持续计量更加有效。文章最后,高平阳教授还提出了与本研究相关的一些经济学研究领域和话题。

最后,各位老师和同学们与高平阳教授进行了热烈的讨论,大家都获益匪浅。这次报告给大家提供了一种研究思路和方法,有助于我们厘清会计准则设计及其有效性等相关问题的研究,对大家后续的相关领域研究有很大启发和帮助。

供图供稿:王鼎