会计与财务研究院邀请杜克大学的陈旗教授做学术报告

2021年9月30日,由上海财经大学会计学院和上海财经大学会计与财务研究院联合主办的学术报告会在Zoom会议直播平台召开,来自杜克大学的陈旗教授为大家带来了题为《Loan Fair Value Disclosures and Deposit Flows》的学术讲座。本次报告由会计与财务研究院研究员董慧主持。研究院董宣君、董毅、蒋德权、侯青川、刘浩、王悦、魏春燕、文东华、朱凯、邹欢等研究员以及十几位博士生参与了讨论。

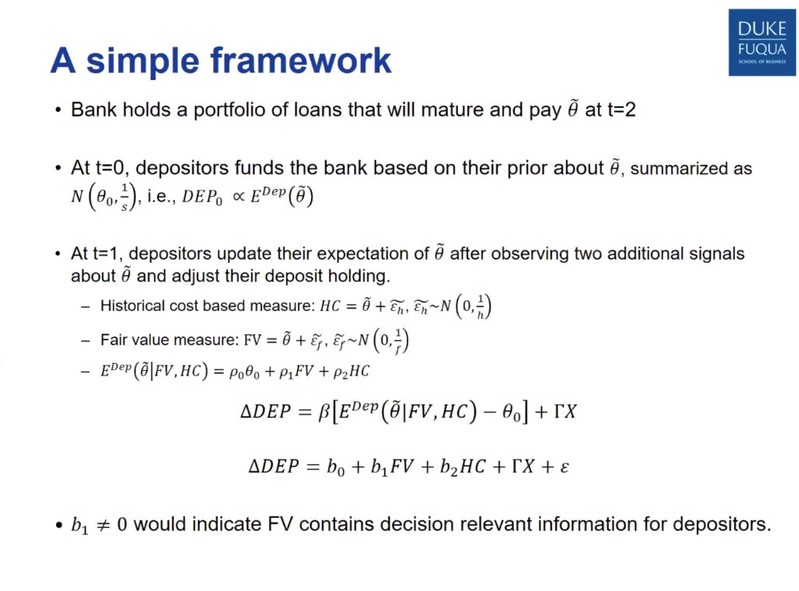

是否使用公允价值计量银行资产是会计界一直以来争论的一个话题,同时它也是会计与财务研究中的焦点问题。一方面,辩论的支持者认为,公允价值可以及时提供关于资产信用质量的前瞻性信息,有利于储户以及其他利益相关方更好地监控银行;另一方面,反对者认为公允价值强调的是银行资产的退出价值,而这一价值可能会偏离资产的使用价值,并不能反映资产的真实收益潜力。目前学术界主要研究了公允价值是否影响银行的行为、公允价值是否能预测未来贷款违约等问题,尚未有学者研究贷款的公允价值是否包含对储户决策有用的信息这类问题。这类问题之所以重要,是因为储户是银行的主要利益相关方,贷款占据了银行总资产的三分之二。在本次演讲中,陈旗教授向我们提供了贷款公允价值对储户决策相关性的证据。

首先,陈旗教授检查了贷款公允价值变化与未投保存款流之间的关系,并发现了它们呈现显著正相关。在控制了基于历史成本的指标后,这种关联几乎不受影响。与此相对应的是,贷款公允价值变化与投保存款流之间不存在显著正相关。这些结果表明,贷款公允价值中包括了未投保存款人评估风险的信息,且这类信息不与基于历史成本计量的信息重叠。

随后,陈旗教授探讨了上述决策相关性是否由贷款公允价值中有关贷款信用质量的信息驱动。首先经过检验,他发现贷款的公允价值变化能预测银行的未来业绩,这类信息同样不与历史成本信息重叠;之后他检验了公允价值的预测能力是否足以解释决策相关性,答案是不能,它的预测能力远远低于基于历史成本指标(ROE)的预测能力;最后,陈旗教授发现,这种正相关源自未投保储户对贷款公允价值变化的反应过度,即未投保储户会依赖公共信息预测银行的基本面的同时还会考虑其他储户的行为,从而产生乘数效应。

总体而言,陈旗教授首次从存款人的角度提供了贷款公允价值决策相关性的大样本证据,他发现贷款的公允价值信息可以为未来贷款违约提供信息,但幅度有限;同时,未投保贷款人会对信息含量很少的公允价值变化做出强烈反应,这支持了反对者对公允价值计量会对银行产生不稳定影响的担忧。

陈旗教授的学术讲座让我们更深入地了解到对银行资产进行公允价值计量的成本与收益,有助于我们进一步挖掘公允价值计量对更多银行利益相关方决策产生的影响。

供图供稿 博士生杨旖