2025年10月31日上午,由上海财经大学会计学院主办的学术研讨会在学院108室召开。本次研讨会特邀香港中文大学(深圳)经管学院教授申睿作题为《Expected Earnings Smoothness》的学术报告。申睿教授任职于香港中文大学(深圳)前,曾是新加坡南洋理工大学的助理教授,还曾是伊拉斯姆斯大学鹿特丹管理学院的助理教授,他的主要研究方向包括公司金融、会计信息披露、机器学习以及大语言模型等新兴工具在工商管理学科研究中的应用。会议由会计学院教师杨馨主持,学院曾庆生、董宣君、董毅、侯青川、黄继章、马慧、王悦、薛爽、阴慧芳、赵子夜、邹欢等多位教师及博士研究生参与了交流。

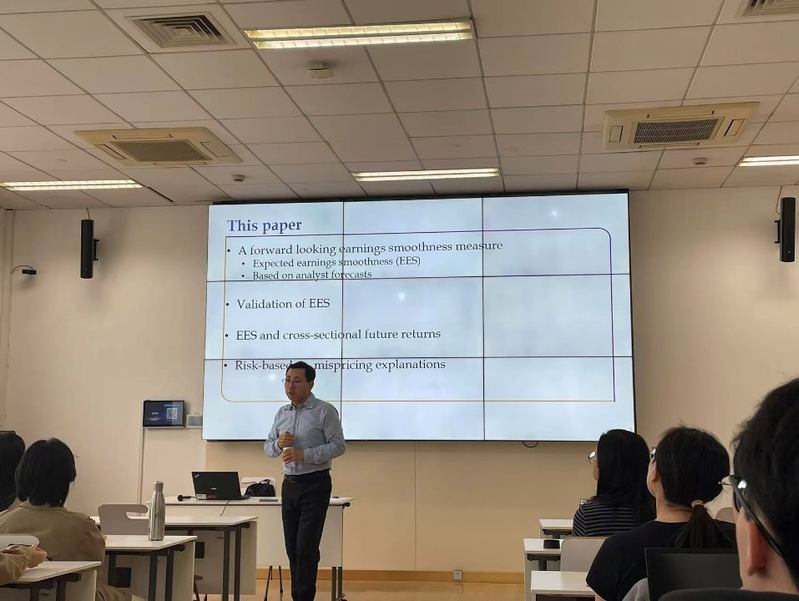

在正式报告环节,申睿教授指出,在信息不对称和估计风险加剧的市场环境中,预期收益路径的波动性已成为企业风险评估的核心议题,但其高维不确定性要求投资者更精准地量化未来收益风险。他们的文章通过分析IBES分析师预测数据、CRSP股价数据及Compustat会计信息数据,发现预期收益平滑度(EES)不仅能更优预测未来收益波动性,还与横截面股票回报呈现显著正相关,支持风险基础解释。

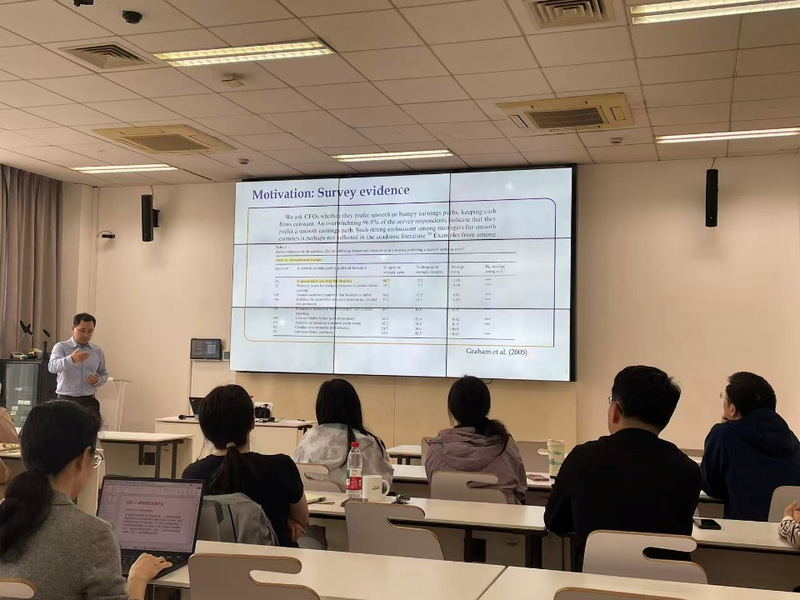

研究基于高层资产定价理论,构建了EES度量,其核心定义为未来三年预期ROA的波动性除以过去现金流波动性。通过对比传统向后看的平滑度度量(SMOOTH,即历史ROA波动性与现金流波动性之比),系统评估了EES的预测效力。结果显示,EES在未来收益波动性预测中的调整R方远高于SMOOTH。更重要的是,EES与股票回报的关联性经济意义显著,若按月价值加权计算,高EES公司相比低EES公司产生月度超额回报59基点,且该溢价经Carhart四因子模型调整后仍达54基点,持续至少三年。横截面测试进一步表明,这一回报可预测性并非由常见的异质性特征驱动,而是源于基本面风险。

研究通过机制分析,揭示了EES影响资产定价的内在路径。一方面,EES捕获了估计风险和信息风险:高EES公司未来盈利预测误差更大,盈利公告窗口波动性更高,表明投资者因预测难度而要求风险补偿。另一方面,EES预示更高的现金流风险暴露:未来五年现金流beta随EES上升而增加,印证了收益路径波动性与系统风险的联系。值得注意的是,回报溢价在盈利公告窗口并不显著,排除了误定价解释,强化了风险基础机制。异质性分析显示,EES的回报预测力在小型公司、价值型公司、年轻企业及盈利性较低的公司中更为突出,这些群体面临更高的操作风险和信息不对称,正是风险溢价需求的集中体现。

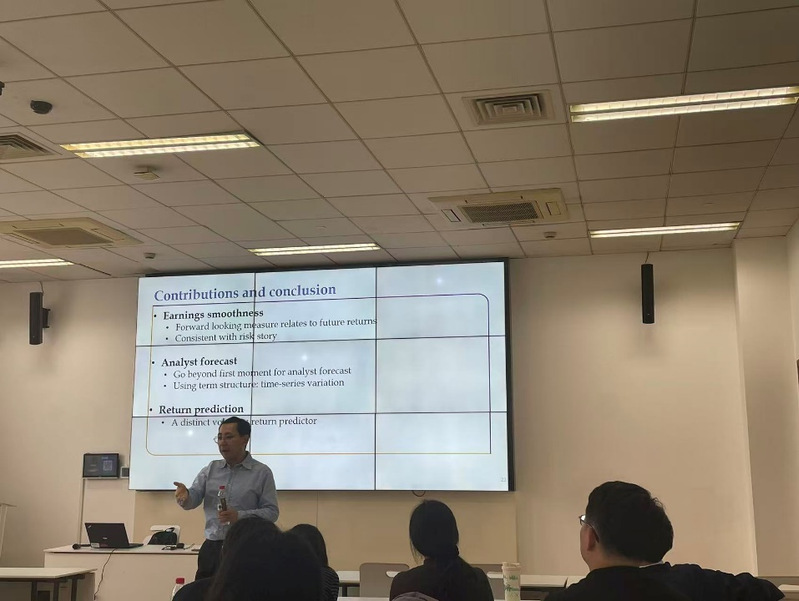

在谈及研究贡献时,申睿教授强调文章的突破体现在三方面:第一,基于前瞻性视角,将收益平滑度度量从历史实现转向预期路径,克服了传统指标在动态风险捕捉中的不足,为资产定价模型提供了新工具;第二,通过系统论证EES向风险溢价的转化机制,揭示了分析师预测二阶矩(波动性)在风险评估中的增量信息,深化了对资本成本决定因素的理解;第三,首次识别企业异质性在收益平滑度效应中的边界作用,为风险管理和投资策略定制化了微观基础。这些发现不仅丰富了收益属性文献,更对CFO决策和投资者组合构建具有实践意义,预示EES在公司金融与资产定价领域的广泛应用前景。

报告过程中,与会师生就论文的变量定义、数据来源等问题展开了深入探讨。本次讲座通过理论前沿与实证洞察的深度融合,成功搭建了学术研究与市场实践沟通的桥梁。会计学院将继续深耕公司金融与资本市场的交叉领域,通过搭建高水平的学术交流平台,促进理论创新与实践应用相结合,为培养创新型人才和推动学科高质量发展持续贡献力量。

供稿供图:2024级钱宇航