2025年10月14日下午,由上海财经大学会计学院主办的学术报告会在会计学院108室顺利召开。来自中欧国际工商学院的程林教授为师生们带来了题为《Does Restricting Managers’ Discretion through Accounting Standards Improve Performance Measures Used in Compensation Contracts?》的精彩讲座。本次报告由会计学院杨馨老师主持,刘浩、侯青川、阴慧芳、董毅、董雅舒、董雅姝、赵子夜、文东华等多位教师,以及十余位硕博士研究生出席了本次学术交流。

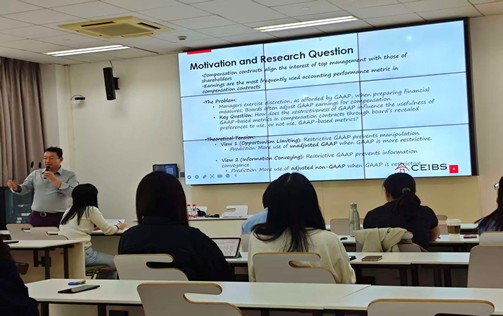

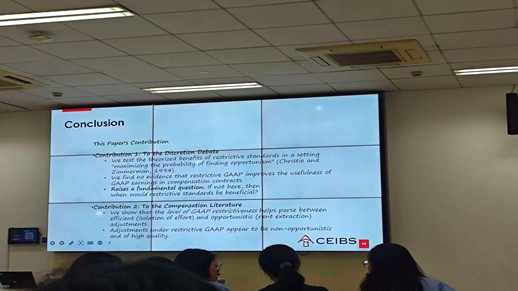

传统观点普遍认为,在GAAP框架下限制管理层的自由裁量权,虽然理论上能遏制机会主义行为,但往往更多地阻碍了管理层传递有价值的信息,从而导致财务指标的有用性降低。为了挑战这一共识,程林教授的研究选择了一个理论上最能体现限制裁量权益处的场景——薪酬合同,并在此背景下展开检验。研究发现,当GAAP准则更为严格时,薪酬合同中反而更常出现对业绩指标的调整;然而有趣的是,这些调整恰恰不具备机会主义特征:即既不会提升管理者的薪酬水平或增加其达到奖金门槛的几率,也对公司未来业绩没有预测价值。相比之下,那些并非由GAAP限制性所驱动的调整,则明显表现出机会主义的迹象——即带来了更高的薪酬、更容易达到奖金门槛,并且能够预测未来业绩。

在讲座的互动环节中,参会师生就研究方法、实证细节和扩展性等问题展开了热烈讨论。老师们提出了多个关键问题,包括:合同限制对经纪人行为与信息传递存在约束冲动决策和阻碍信息表达两种对立观点,理论上二者均成立但现实中多数文献更支持后者,那么合同限制对经纪人行为与信息传递究竟有何双向影响,且理论与现实的这种差异该如何协调?数据显示低优先级组经理更易达业绩目标,且 CEO 权力高可设更易达成的业绩标准,那么业绩指标的下限、目标、上限如何影响经理决策?低优先级组的这一矛盾该如何解读?CEO 权力对业绩指标设定的影响又该如何看待?等重要问题。针对这些问题,程林教授进行了逐一回应,并且表示将继续在未来的研究中对这些问题进行深入探讨。

本次讲座不仅加深了参会师生对薪酬合约、GAAP准则等相关研究的理解,也为相关机构优化准则制定提供了重要启示。

供稿供图:2025级陈瑞祥