2023年6月27日,由上海财经大学会计学院主办的学术报告会在会计学院108召开,来自墨尔本大学的贾雪教授为大家带来题为《Voluntary Disclosure, Activist Communication and Intervention》的学术讲座。本次报告由会计学院副教授董雅姝主持。学院王刚、唐菂、侯青川等教师与十多位博士生参加了讨论。

信息披露是资本市场健康发展的基石,因此有关信息披露的研究一直是会计学研究的核心之一。贾雪教授及其合作者尝试采用经济模型来解释公司自愿性信息披露对公司高管与行动派(Activist)双方博弈策略和博弈结果的影响。有调查数据显示,有近四分之三的CFO称他们有遇到过股东的行动主义行为(Acivism)的影响,并且高管会为了应对这种行动主义行为而调整公司的披露行为。已有研究发现高管会利用自愿性信息披露行为来证明自己的商业战略的合理性(Lang & Lundholm, 2000),且高管会向公司重要的投资者解释决策背后的原因及合理性(2015 PWC报告)。在此基础上,这一研究建立了经济模型并发现:(1)代理人会选择性地只披露好消息;(2)不进行披露的公司相较于披露了信息的公司,更容易吸引行动派的注意;(3)然而,不进行披露的公司相较于披露了信息的公司而言,行动派更愿意与前者进行沟通,更倾向于干预后者;(4)行动派沟通的可信度决定了高管进行信息披露的决策。

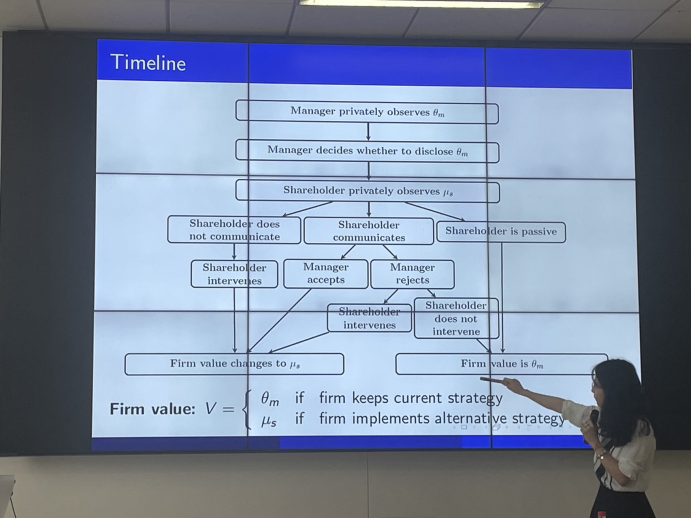

该模型假设:(1)只有高管和行动派参加了博弈;(2)公司保持现有战略,则公司价值为;若公司改变战略,则公司价值为;(3)高管的效用为:其中b代表了经理和行动派之间的代理冲突。由于信息不对称,更有信息优势的代理人知道公司的价值为,但代理人需要决策是否公开这个消息;股东根据自己已有的信息知道公司的价值可以变为。此时股东有三个策略:沉默,交流与干预;在股东沉默时,公司价值;股东交流时,若经理人接受了这个新战略,则公司价值为;若经理人拒绝了这个新战略,则当股东继续干预时,公司价值为,反之若保持沉默,则公司价值为;若股东干预,则公司价值则直接变为。这一研究在该模型上探讨了在不同干预成本下,自愿性信息披露对行动派和代理人博弈策略和博弈结果的影响。

在报告过程中,贾雪老师的汇报引起了参会老师和同学的热烈讨论,大家在如何区分和界定行动者干预和交流、解决股东行动的内生性问题、模型设定、研究对现实的参考意义等多方面进行了进一步探讨,对彼此的研究都有所启发。

供图供稿:陈嵩洁(2021214701)