会计与财务研究院邀请乔治华盛顿大学的张昀教授做学术报告

2021年3月24日上午,由上海财经大学会计学院和上海财经大学会计与财务研究院联合主办的学术报告会在Zoom会议直播平台召开,来自乔治华盛顿大学的张昀教授为大家带来了题为《Accounting Standards and Earnings Management》的学术讲座。本次报告由会计与财务研究院研究员、会计学院党委书记周国良主持。研究院董宣君、董雅姝、龚蓉、官峰、韩维芳、侯青川、黄俊、蒋德权、刘波罗、刘浩、王延明、王悦、叶建芳、张瑞申、赵子夜、周国良、朱凯等研究员以及二十多位博士生参与了讨论。

盈余管理是公司会计与财务研究的焦点问题,是造成会计信息质量低下的重要原因。目前大量实证研究证实了经理人在SEOs和劳动谈判等特定环境下的盈余管理行为,但是很少有研究关注会计准则属性与盈余管理之间的关系。在本次演讲中,张昀教授通过对Dye(2002)和Dye and Sridhar(2004)两篇文章理论模型推导的讲解,向我们论证了理论界提出的盈余管理动机是和会计准则相关的观点。

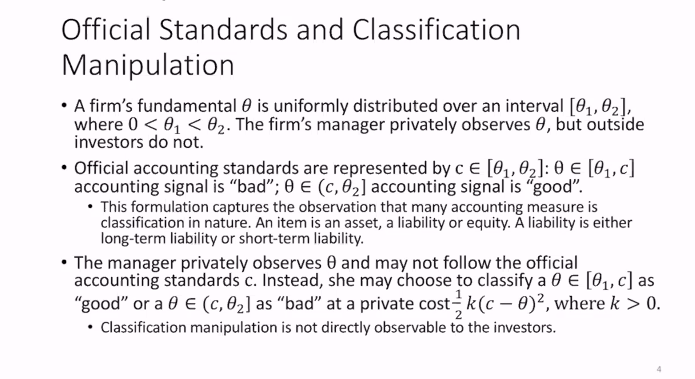

会计的自由量裁权会在很大程度上影响财务报告的质量,而影响自由量裁权的一个重要因素就是会计准则的导向。张昀教授借助Dye(2002)一文向我们讲解到,会计准则中的“影子标准”(Shadow standards)和“官方标准”(Official standards)都会影响到公司的盈余管理程度。但是,尽管当“官方标准”(Official standards)变动的时候影子标准”(Shadow standards)也会发生变化,实际上影子标准”(Shadow standards)才是真正影响公司进行盈余管理的因素。所以前瞻性的政策制定者也会将这一考虑融入会计准则的制定。

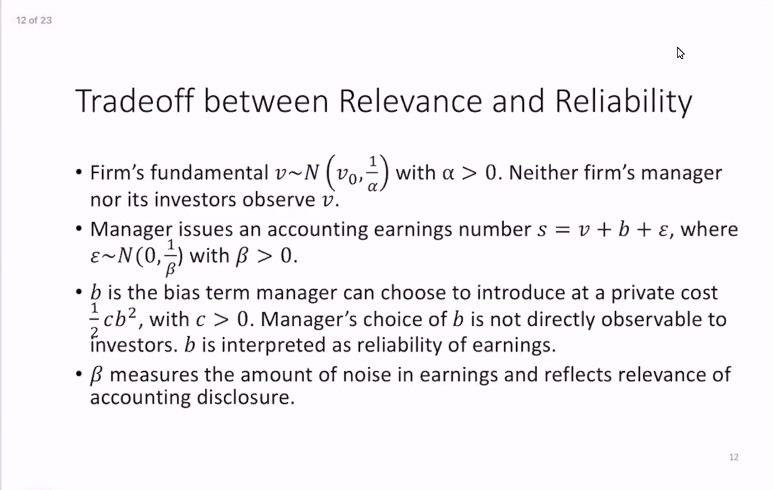

随后,张昀教授借助Dye and Sridhar(2004)一文提出了财务报告中的相关性和可靠性的关系是会计信息质量最主要的特征,是评估会计信息质量的焦点。但是,会计信息的相关性和可靠性是鱼和熊掌不可兼得的关系,不存在既可靠又相关的信息,所以资本市场参与者需要对财务报告的可靠性和相关性进行权衡,并据此为公司定价。

总体而言,张昀教授向我们讲述了由于信息不对称的存在,公司的经理人和外部的投资者会进行相互博弈,资本市场参与者会在预估经理人存在不道德行为的前提下评估公司的行为,并对公司进行定价。张昀教授的学术讲座让我们在模型推导过程中,从理论上对会计准则如何影响公司盈余管理有了更深一层的了解,有助于我们进一步挖掘会计准则对公司其他财务会计行为的影响。

供图供稿:2020级博士生马光源