2026年7月8日下午,由上海财经大学会计学院主办的学术研讨会在学院106室举行。本次讲座特邀澳大利亚新南威尔士大学陈玮教授作题为《What Drives Responsible Investments? The Effect of ESG Performance Distribution and Investment Motives》的学术报告。研讨会由会计学院教师张程主持,学院侯青川、李挺、邹欢、邱雅雯、王翼虹、钱玥、生沛澍等多位教师及博士研究生参与交流。

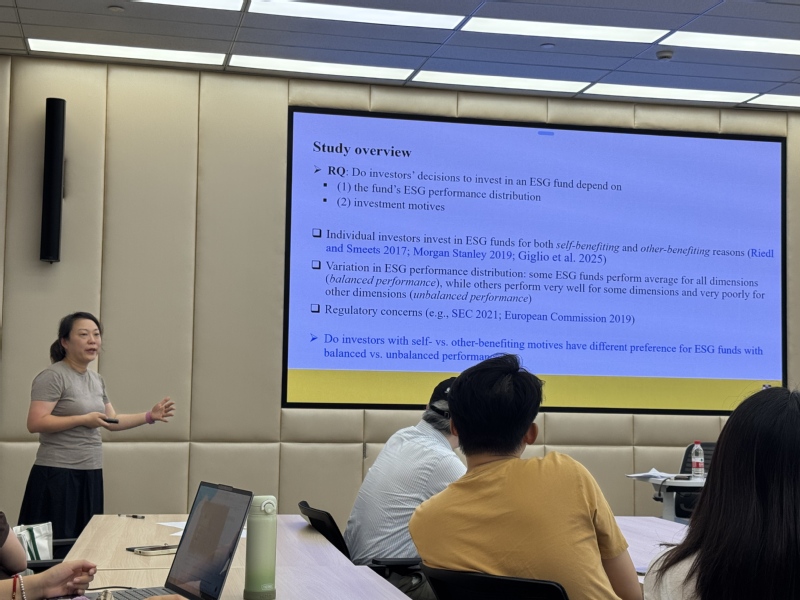

陈玮教授首先介绍了责任投资与ESG共同基金投资者行为的研究背景。随着ESG基金规模不断扩大,投资者为什么选择ESG基金,以及他们如何评价基金的ESG表现,已成为资本市场、基金管理人和监管机构共同关注的重要问题。陈玮教授指出,投资者选择ESG基金的原因并不完全一致:一部分投资者可能希望通过ESG投资获得更好的财务回报、提升社会声誉或传递个人价值观;另一部分投资者则可能更关注投资行为对环境、社会和公司治理的积极影响。不同投资动机可能进一步影响投资者对基金ESG绩效信息的理解和反应。

围绕这一问题,陈玮教授重点讨论了ESG基金绩效分布的影响。她指出,基金总体ESG表现相近,并不意味着其在环境、社会和治理三个维度上的表现完全一致。有些基金在三个维度上表现较为均衡,而有些基金可能在某一维度表现突出、但在另一维度表现较弱。既有研究较多关注ESG绩效整体水平的高低,而对于“总体绩效相同但维度分布不同”的情况关注不足。该研究由此提出核心问题:当ESG基金在总体表现相近的情况下呈现不同的绩效分布时,投资者是否会作出不同的投资判断?这种反应是否又取决于投资者的投资动机?

在研究设计方面,陈玮教授介绍了文章采用的实验研究方法。研究采用2×2组间实验设计,两个自变量分别为投资动机,即他人受益动机与自我受益动机,以及基金ESG绩效分布,即均衡型与非均衡型;主要因变量为投资决策,包括投资意愿和资产配置判断。在ESG绩效分布操纵中,均衡型基金在环境、治理和社会三个维度上均处于中等水平;非均衡型基金则在环境和社会维度之间形成高低差异,同时保持治理维度不变。通过这一设计,研究在总体ESG得分相近的情况下,识别绩效分布结构对投资者判断的影响。

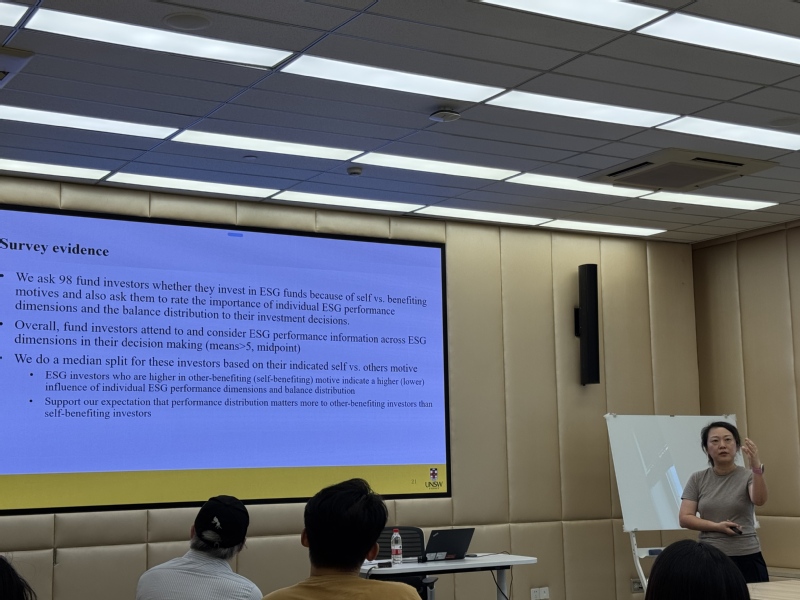

研究结果显示,投资者的ESG投资动机显著影响其对绩效分布的反应。对于他人受益型投资者而言,相较于ESG绩效分布不均衡的基金,他们更偏好环境、社会和治理三个维度表现较为均衡的基金;而对于自我受益型投资者而言,均衡与非均衡的ESG绩效分布并未导致显著差异。

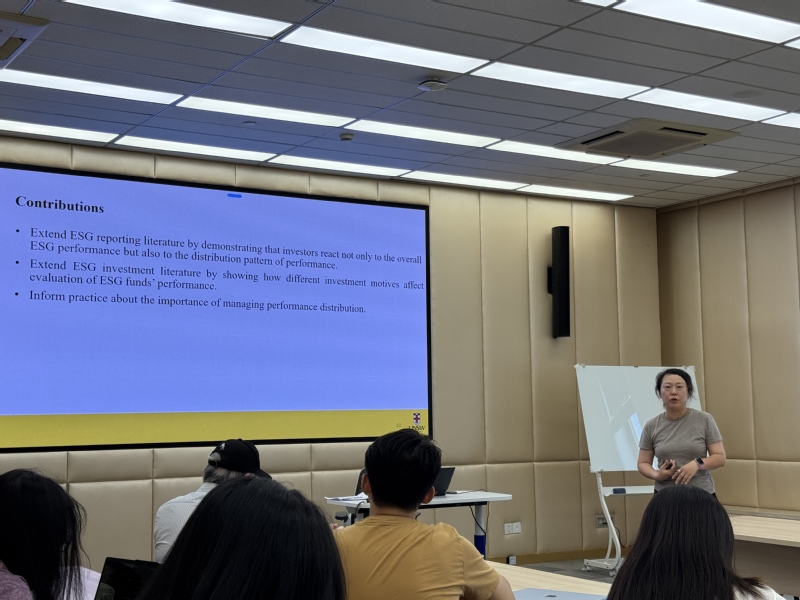

陈玮教授进一步指出,该研究主要具有三方面贡献。第一,研究拓展了ESG报告与信息披露相关文献,表明投资者并不仅仅关注ESG总体绩效水平,也会关注环境、社会和治理不同维度之间的绩效分布模式。第二,研究拓展了ESG投资文献,揭示了不同投资动机会影响投资者对ESG基金绩效信息的评价方式。以他人受益为主要动机的投资者更容易关注ESG绩效中的负面维度,而以自我受益为主要动机的投资者则对绩效分布差异相对不敏感。第三,研究对ESG基金管理实践具有启示意义,即基金管理人不仅需要关注ESG总体评级,也需要重视不同ESG维度之间的均衡性,并根据投资者动机差异优化投资组合管理和信息沟通方式。

供稿供图|2025级霍昀泽