2026年7月9日下午,由上海财经大学会计学院主办的学术研讨在学院106室举行。本次讲座特邀美国密歇根州立大学姜雪峰教授作题为《Reputation, Consulting, and Audit Quality: Evidence from Local Audit Failures》的学术报告。研讨会由会计学院教师贺跃主持,学院陈凤钦、陈信元、顾翰驰、黄俊、侯青川、马慧、邱雅雯、邱月、曲金星、汪奔、王翼虹、杨馨、阴慧芳、赵子夜多位教师及博士研究生参加并围绕相关研究问题展开交流。

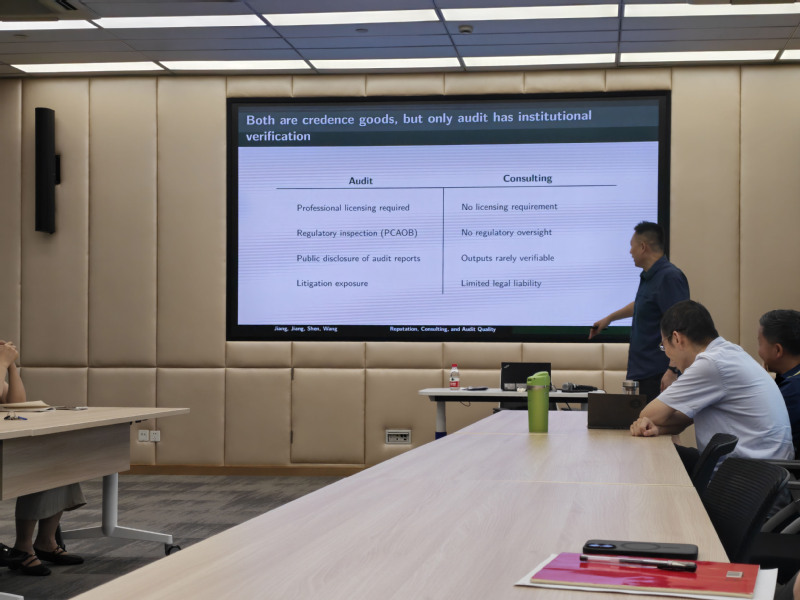

姜雪峰教授首先介绍了审计师声誉、咨询服务与审计质量之间关系的研究背景。他指出,审计事务所在咨询市场中的竞争优势不仅来自专业能力和客户资源,也可能来自审计业务所形成的声誉基础。与咨询声誉相比,审计声誉更容易通过监管检查、诉讼风险和客户财务重述等外部机制被市场观察和验证,因此审计业务可能为咨询业务提供重要的信誉平台。

围绕这一问题,姜雪峰教授重点讨论了审计失败对事务所本地办公室咨询业务的影响。研究认为,如果咨询业务确实借助审计业务声誉获得客户信任,那么严重的客户财务重述不仅会改变审计业务的人力需求,也会通过声誉渠道影响税务和咨询岗位的招聘。由此,文章将本地审计失败作为识别场景,考察审计声誉受损后咨询业务是否出现同步收缩。

在研究设计方面,文章使用2011年至2023年美国审计事务所办公室的招聘信息,构建堆叠双重差分模型,比较发生严重客户财务重述的办公室与未受影响办公室在岗位发布上的变化。研究同时考察重述严重程度、咨询业务规模以及不同事务所之间的异质性,并结合实际员工流动数据验证招聘信息所反映的业务调整。研究结果显示,严重客户财务重述会提高审计岗位招聘需求,却显著降低税务和咨询岗位招聘需求。相较于从未受到处理影响的办公室,受影响办公室的税务和咨询岗位发布量下降约9%至12%;这种下降在重述更严重、咨询业务规模较小的办公室中更为明显,而在德勤办公室中并未出现显著下降。实际员工流动数据也呈现出相同方向的收缩,进一步支持了声誉渠道的解释。

姜雪峰教授进一步指出,该研究主要具有三方面贡献。第一,文章从本地审计失败出发,揭示了审计声誉能够外溢至咨询市场,为理解审计与咨询业务共同提供的经济后果提供了新的证据。第二,研究表明,联合提供审计与咨询服务可能提高审计失败的机会成本,从而强化事务所维护审计质量的激励。第三,研究对监管政策具有启示意义:过于宽泛的咨询业务限制虽然可能降低独立性担忧,但也可能削弱审计声誉对咨询业务的约束和激励作用,需要在审计质量、市场声誉与业务边界之间进行审慎权衡。

报告结束后,与会师生围绕声誉机制的识别、招聘数据对业务调整的刻画、事务所异质性以及咨询业务限制的含义等问题与姜雪峰教授进行了深入讨论。姜雪峰教授结合研究设计和实证结果作了细致回应。此次讲座拓展了师生对审计声誉机制和审计质量激励问题的理解,也为相关领域后续研究提供了有益启发。

供稿供图|2025级孙昊晨