2026年6月9日下午,由上海财经大学会计学院主办的学术研讨会在学院108室举行。本次讲座特邀香港大学教授邹宏作题为The Captain's Secret Lifeboat: Evidence from CEO Compensation Policy的学术报告。研讨会由会计学院教师张程主持,学院陈昶宜、官峰、侯青川、凌晓旭、曲金星、曾庆生、张肖等多位教师及博士研究生参与交流。

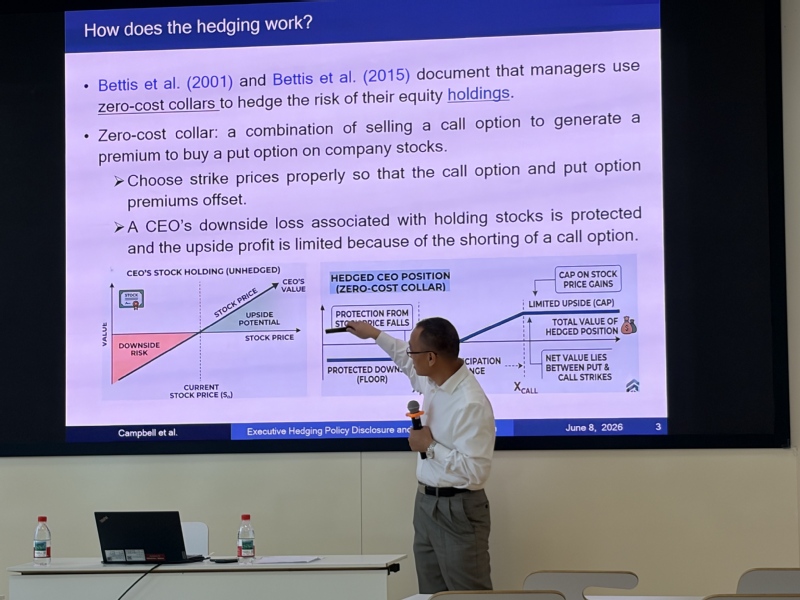

邹教授首先从一个具体的例子开始。当CEO持有公司股票时,为了规避股价下跌风险,可以使用“零成本领口”策略对持有的公司股票进行套期保值。具体机制是,CEO卖出一个看涨期权(call option),收到一笔期权费;同时用这笔钱买入一个看跌期权(put option)。如果设计得当,卖看涨期权收到的钱能够恰好抵消买看跌期权的钱,所以叫 zero-cost collar,也即“零成本领口”。这一策略在限制CEO持股下行风险的同时,也限制了其从股价上涨中获得的收益。因此,高管对其持有股票进行风险对冲是否会削弱股权激励效果,以及相关信息披露是否会影响公司治理和薪酬政策,成为学术界关注的重要问题。

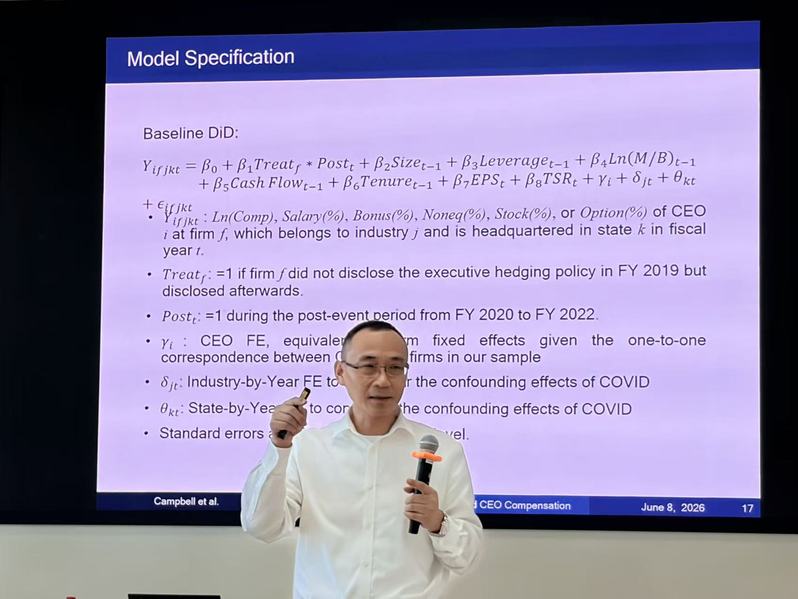

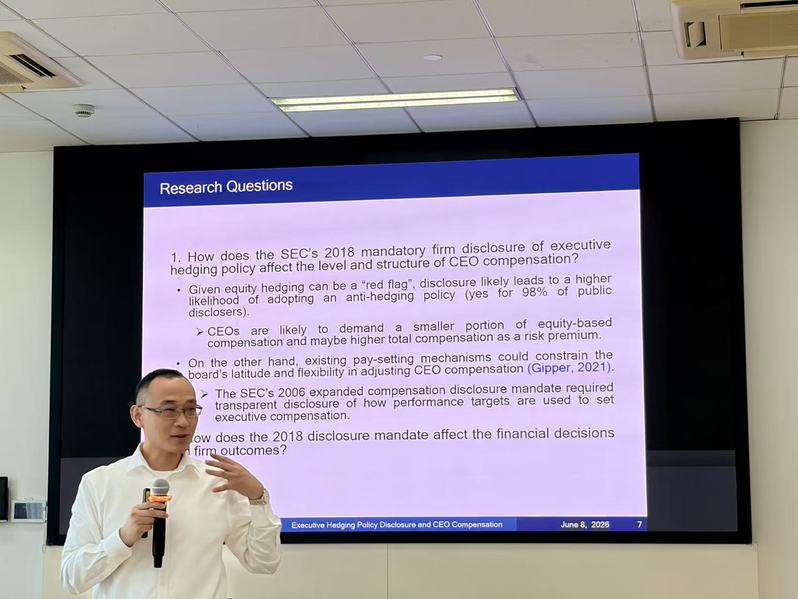

随后,邹教授介绍了文章的研究问题,即2018年SEC强制披露公司是否允许高管进行对冲的政策会产生何种影响。具体的研究问题有两个:一是该披露政策是否会影响CEO的薪酬水平和薪酬结构?二是,该披露政策是否会进一步影响公司的财务决策和经营结果?

在研究设计方面,邹教授介绍到,该研究以该政策正式实施的2020年作为政策冲击时点,并将研究窗口设定为其前后3年。研究将处理组设定为政策实施前未披露高管对冲情况的公司,将对照组设定为政策实施前自愿披露高管对冲情况的公司。以此为基础构建双重差分模型进行实证检验。

研究结果发现,在CEO的薪酬结构中,股票奖励比重显著下降、期权授予比重显著上升,并且总体的薪酬规模并未表现出显著变化。这表明该政策对CEO的薪酬构成造成了显著影响。此外,该政策也进一步影响了公司的财务决策和经营结果,具体表现为公司盈余管理程度的增加和资产负债率的下降。

从整体来看,该文章认为强制是否允许管理层对冲持股风险在提高信息透明度的同时,也可能产生非预期后果。具体而言,披露要求可能促使企业调整CEO薪酬结构,并进一步影响管理层行为和公司的业绩表现。

供稿供图|2025级刘洋博