2026年6月16日下午,由上海财经大学会计学院主办的学术研讨会在学院108室召开。本次研讨会特邀Abacus主编、悉尼大学Stewart Jones教授作题为《Reflections on the IASB Research Forum and Machine Learning in Accounting》的学术报告。研讨会由会计学院教师叶建芳教授主持,学院王刚、李挺、马慧、韩维芳、文东华、侯青川、赵子夜、阴慧芳、董雅姝、杨馨、汪奔、顾瀚驰、贺跃等多位教师及博士研究生参与交流。

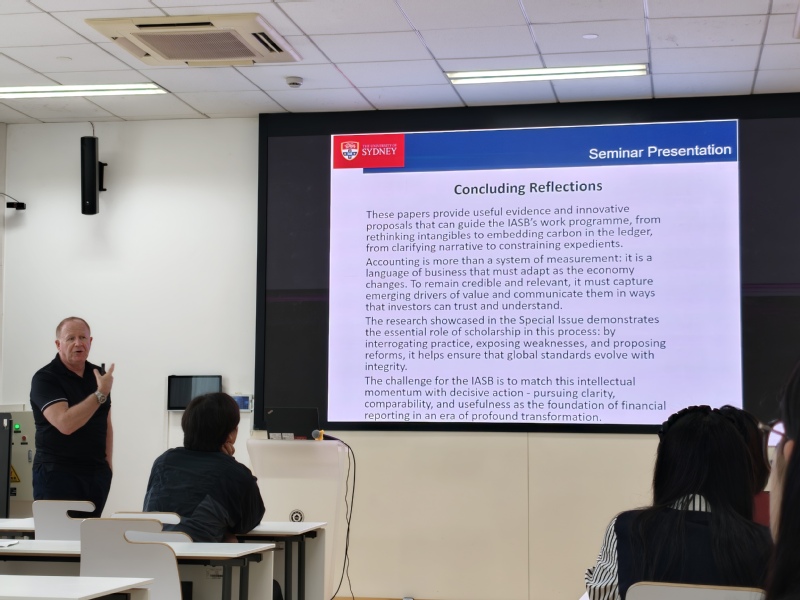

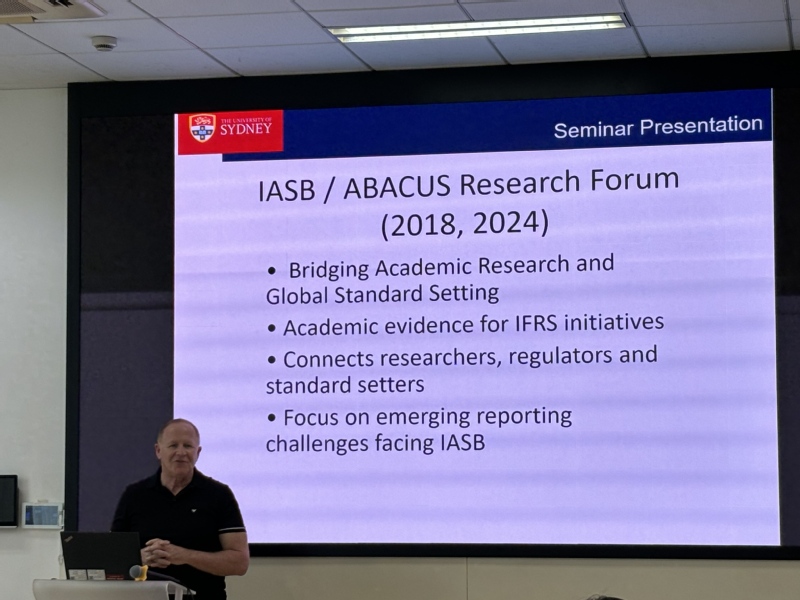

讲座伊始,Stewart Jones教授首先介绍了IASB/ABACUS Research Forum的研究背景,并指出,当前国际会计准则制定正面临可持续披露、无形资产确认、叙述性信息可理解性以及准则复杂性等多重挑战。标准制定不能仅停留于技术规则层面的修补,而应更加重视经验证据、信息有用性与使用者决策需求之间的关系。Stewart Jones教授强调,将碳排放信息嵌入交易记录和总账系统,可能比将其作为独立可持续发展报告披露更有助于形成可追踪、可审计和可决策使用的综合报告体系。

随后,Stewart Jones教授结合准则实践中的若干前沿议题展开说明。他提到,实务中越来越多的实际权宜处理虽然能够降低企业执行复杂准则的成本,但也可能削弱可比性和信息透明度。同时,国际财务报告准则不断扩展的披露要求,在提升信息供给的同时,也可能带来文本冗长、理解难度上升和信息过载等问题。因此,未来会计研究需要进一步回答披露是否真正改善决策等关键问题,从而为准则制定机构提供更稳健的证据基础。

在人工智能专题部分,Stewart Jones教授指出,AI正在深度嵌入会计信息生成、审计判断、风险预测和管理决策过程。已有研究表明,机器学习模型在信用风险评估、异常识别、破产预测和预测准确性方面通常优于传统线性模型,其优势在于能够处理高维数据、捕捉非线性关系并自动识别变量间复杂交互。然而,AI并不意味着专业判断的消失。相反,算法预测、文本挖掘、图像识别、语音分析以及社交媒体数据等新型证据的出现,正在改变会计证据的边界,并对证据可靠性、重大性判断、责任归属和治理框架提出新的要求。

Stewart Jones教授进一步从审计、财务报告、舞弊识别、ESG评价、分析师预测和管理会计等场景介绍了AI的具体应用。例如,机器学习可用于持续审计与监控、自动异常检测、重大错报风险识别、减值和预期信用损失估计、文本披露风险信号提取以及情绪指标构建等。与此同时,复杂模型的“黑箱”特征、训练数据偏差、算法不公平、过度依赖AI生成内容以及学术诚信问题,均要求会计职业在拥抱技术效率的同时,坚持专业怀疑、制度约束和人类责任。Stewart Jones教授强调,未来更可能形成“混合智能”的会计工作模式,即由机器生成预测和洞见,由会计人员进行验证、解释和情境化判断。

研讨会上,与会学者围绕AI在会计研究中的适用边界、机器学习方法与传统实证模型的关系、AI生成内容的规范使用等问题与Stewart Jones教授进行了深入讨论。Stewart Jones教授认为,AI和数据科学素养将成为未来会计人才的重要能力,但会计人员仍须在公共利益、职业责任和监管要求下承担最终判断职责。

本次学术报告不仅拓展了师生对AI会计研究的理解,也为后续开展机器学习、文本分析和智能审计相关研究提供了重要启发。

供稿供图|2025级单子真