2026年5月19日下午,由上海财经大学会计学院主办的学术研讨会在学院108室举行。荷兰Erasmus University Rotterdam的副教授Ying Gan受邀作题为《The Economics of Pay Versus Performance: Early Evidence on CEO Incentives and Shareholder Wealth》的学术报告。学院侯青川、赵子夜、王毅虹、李挺、马慧、陈昶宜、王刚等多位教师及博士研究生参与交流。

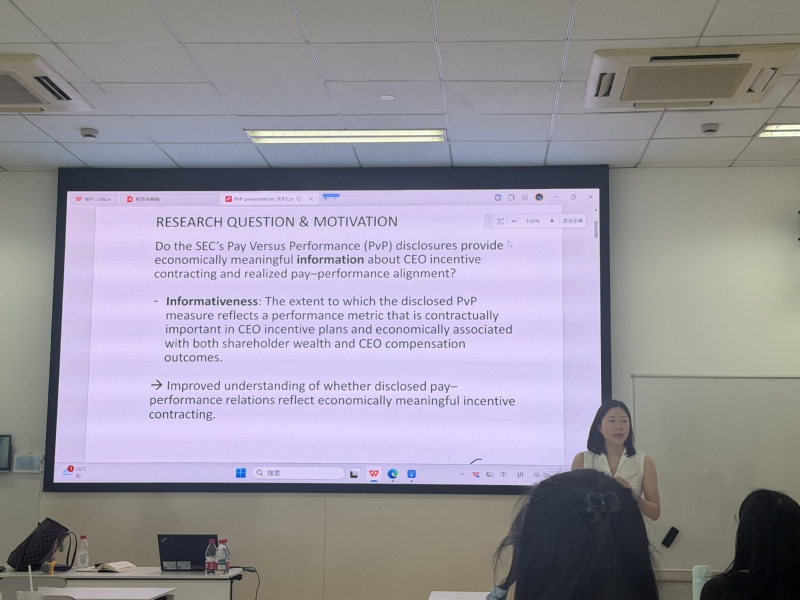

Ying Gan教授从SEC 2022年实施的薪酬与业绩披露规则切入,介绍了 Pay Versus Performance(以下简称“PvP”)披露制度的制度背景和研究价值。该规则要求上市公司在标准化、iXBRL标记的表格中披露高管薪酬与公司绩效之间的关系,并集中呈现公司股东总回报、同行业股东总回报、GAAP净利润以及公司自行选定的最重要财务业绩指标。与以往分散于10-K和DEF-14A文件中的信息相比,PvP披露在一定程度上提高了薪酬结果、公司业绩和股东财富变化之间关系的可观察性,为投资者评估高管薪酬契约提供了新的信息来源。

Ying Gan教授重点介绍了 Compensation Actually Paid(以下简称“CAP”)与传统薪酬指标之间的差异。CAP会受到股价变动和权益激励价值调整的影响,因此能够更加直接地反映高管实际薪酬结果与资本市场表现之间的关系。报告进一步指出,公司在选择PvP measure时,大多采用会计基础指标,如EBITDA、EPS、营业收入、经营利润和ROE等,而较少直接选择股东总回报等市场基础指标。这一现象表明,公司在薪酬契约中更倾向于使用管理层能够较大程度影响、且更能反映经营活动结果的业绩信号。

随后,报告围绕PvP指标与高管激励契约之间的关系展开分析。研究发现,约47%的公司选择的PvP指标与短期激励计划中权重最高的绩效指标相匹配,说明企业往往将短期会计业绩视为长期股东价值创造的重要信号。进一步研究表明,当披露的PvP指标与CEO激励契约中的主导绩效指标保持一致时,薪酬对业绩敏感性显著增强;当公司实际PvP指标超过预设目标时,股东财富和CEO实际薪酬均显著提高。这些结果表明,PvP披露不仅有助于理解CEO薪酬的决定机制,也为投资者评价薪酬契约是否有效服务于股东价值创造提供了新的证据。

本文揭示了PvP披露在高管薪酬契约研究中的信息增量。一方面,研究说明公司选择的PvP measure具有重要经济含义,能够反映薪酬契约中最受重视的业绩指标;另一方面,研究表明会计基础指标仍然是高管激励契约中的核心信号,并有助于外部投资者理解CEO实际薪酬、公司业绩和股东财富之间的关系。

本次学术报告围绕薪酬披露制度、高管激励契约与股东财富创造之间的关系展开,内容兼具制度背景和经验证据。报告加深了与会师生对PvP披露规则及其经济后果的理解,也为进一步研究会计信息披露、高管薪酬契约和投资者监督机制提供了有益启示。

供稿供图|2025级蔡昕润